Un préstamo personal es un producto financiero que permite obtener entre 1.000€ y 75.000€ sin necesidad de hipotecar una propiedad. En España, los tipos de interés actuales oscilan entre el 3% y el 15% TAE, dependiendo de tu perfil crediticio y la entidad financiera.

El mercado español de préstamos personales mantiene un dinamismo significativo, con un importe medio solicitado entre 8.000€ y 12.000€, y plazos típicos de devolución de 4 a 6 años.

Los bancos suelen responder a las solicitudes en un plazo que va desde las 24 horas hasta una semana, aprobando aproximadamente el 62% de las peticiones recibidas.

Lo que encontrarás en este artículo

En este artículo aprenderás a identificar las ofertas más competitivas según tu perfil, conocerás los requisitos para la aprobación y descubrirás cómo evitar comisiones ocultas o cláusulas abusivas.

Además, conocerás las claves para conseguir el mejor tipo de interés y las alternativas disponibles si no cumples todos los requisitos estándar.

Nuestro compromiso con la precisión

Nuestra información se basa en un análisis exhaustivo de más de 50 productos financieros disponibles en el mercado español. Mantenemos los datos actualizados, con verificación constante mediante fuentes oficiales como el Banco de España y las páginas de los prestamistas. Nuestro equipo revisa mensualmente los tipos de interés y condiciones para garantizar que accedas a información precisa y actual.

Los Top 6 préstamos personales en España

- Fintonic - Ayudan a buscar el mejor préstamo que calce tus necesidades

- Crezu - Especialista en préstamos sin papeleos ni avales

- Cetelem - Financiera internacional con amplia gama de productos de crédito

- MrFinan - Préstamos 100% online con respuesta inmediata

- BBVA - Banco tradicional con proceso digital y condiciones personalizadas

- ING - Banco online con préstamos sin comisiones y trámites simplificados

Comparativa de los préstamos personales que marcan la pauta del mercado español

¿Qué es un préstamo personal?

Un préstamo personal es un producto financiero que permite obtener entre 1.000€ y 75.000€ de una entidad bancaria sin necesidad de aportar garantías específicas. El dinero se recibe en un único pago y se devuelve en cuotas mensuales fijas durante un periodo de 1 a 8 años.

Al solicitar un préstamo personal (también denominados préstamos al consumo) puedes utilizar el dinero para lo que quieras, a diferencia de una hipoteca.

Puedes por ejemplo usarlo para comprar un coche, reformar tu casa, pagar por viajes y vacaciones o para reunificar deudas.

Características principales de un préstamo personal

- Importe típico: 8.000€ - 12.000€

- Plazo de devolución: 4-6 años promedio

- Tipo de interés: 3% - 15% TAE (2024)

- Tiempo de concesión: 24-72 horas

- Tasa de aprobación: 62% de solicitudes

Diferencias con otros productos financieros

| Préstamo Personal | Hipoteca | Tarjeta de crédito |

|---|---|---|

| Sin garantía específica | Garantía inmobiliaria | Sin garantía |

| Cantidad fija | Importes mayores | Línea de crédito renovable |

| 3-15% TAE | 3-5% TAE | 15-25% TAE |

| Cuota fija mensual | Cuota revisable | Pago flexible |

Usos principales del préstamo personal

Los préstamos personales en España se utilizan principalmente para reformas de vivienda (35%), compra de vehículos (25%), unificación de deudas (20%), eventos importantes (15%) y emergencias (5%), según datos del Banco de España 2024.

Reforma de Vivienda (35% de solicitudes)

Los españoles destinan estos préstamos principalmente a renovar cocinas (12.000€), baños (6.000€) y cambiar ventanas (4.000€). La financiación permite realizar mejoras sin hipotecar la vivienda, con aprobación en 48-72 horas.

- Plazo típico que se solicita para la devolución: 4-6 años para reformas integrales

Compra de Coche (25% de solicitudes)

La financiación media para vehículos de ocasión es de 15.000€, con intereses 2-3% más bajos que en concesionarios. El préstamo personal permite negociar descuentos por pago al contado y elegir libremente el vendedor. La compra de coche es la segunda finalidad más común para solicitar un préstamo entre los españoles.

- La financiación media es de 15.000€ para coches de ocasión, con TAE desde 5,95%.

- Los concesionarios ofrecen TAE promedio de 8,95%.

- El pago al contado mediante préstamo permite negociar descuentos de hasta el 10% en el precio final.

Unificación de Deudas (20% de solicitudes)

La reunificación permite ahorrar 150€ mensuales promedio en pagos. El 85% de los solicitantes reduce su TAE global en 3 puntos porcentuales, por lo que se ha vuelto un producto financiero cada vez más popular entre españoles con múltiples créditos.

- Requisito: máximo una cuota impagada en los últimos 6 meses.

Gastos Importantes (15% de solicitudes)

Para eventos o necesidades puntuales significativas.

- Bodas: préstamo medio de 10.000€ financiados a 4 años.

- Estudios: masters y cursos especializados (hasta 20.000€), plazo de hasta 6 años.

- Tratamientos médicos: no cubiertos por la Seguridad Social, en un plazo de 2 a 3 años.

Gastos imprevistos (5% de solicitudes)

Esta es una solución para gastos inesperados en que las personas no cuentan con ahorros disponibles.El 90% de estas solicitudes se aprueban en menos de 24 horas. Importe típico: 1.000€-3.000€, sin justificación detallada. TAE promedio: 7,95% para clientes con buen historial crediticio.

- Ventaja: evita el uso de tarjetas con intereses más altos

Quiénes hacen uso de los préstamos personales

Los bancos españoles aprueban el 85% de solicitudes de préstamos personales a trabajadores por cuenta ajena, 95% a funcionarios, 65% a autónomos, 75% a pensionistas y 40% a personas sin nómina fija, según datos del Banco de España 2024.

Trabajadores por cuenta ajena

Un trabajador asalariado con contrato indefinido y sueldo de 1.000€ netos/mes puede obtener hasta 40.000€ en préstamos personales. La tasa de aprobación del 85% se debe a la estabilidad laboral demostrable.

Condiciones de los préstamos para trabajadores por cuenta ajena:

- TAE medio: 5,95%-8,95%

- Tiempo de aprobación: 24-48 horas

- Documentos: DNI, 3 nóminas, vida laboral

Funcionarios públicos

Los funcionarios acceden a los mejores préstamos del mercado, con TAE desde 4,5% y hasta 75.000€ sin aval. Su tasa de aprobación del 95% refleja la estabilidad laboral del sector público.

Ventajas cuando un funcionario público solicita un préstamo

- Sin comisiones de apertura

- Plazo máximo: 10 años

- No requieren antigüedad mínima

Autónomos

Los autónomos con 12 meses de actividad y facturación mensual de 2.000€ pueden solicitar hasta 50.000€. El 65% de aprobación depende de la solidez del negocio.

Requisitos específicos para autónomos que solicitan préstamos:

- TAE: 6,95%-9,95%

- Últimos 4 trimestres de IVA/IRPF

- Declaración anual de ingresos

Pensionistas

Los pensionistas con ingresos mensuales de 800€ o más pueden obtener préstamos de hasta 10 veces su pensión mensual. Su tasa de aprobación del 75% refleja ingresos estables.

Condiciones especiales para pensionistas que piden préstamos:

- TAE: 5,95%-7,95%

- Sin seguro obligatorio

- Edad límite: 75 años

Personas sin nómina

Las personas con ingresos recurrentes de 1.200€ mensuales pueden acceder a préstamos de hasta 25.000€, aunque con tasas más altas. La aprobación del 40% requiere garantías adicionales.

Condiciones comunes de los bancos a personas sin nómina:

- TAE: 8,95%-12,95%

- Aval o garantía necesaria

- Extractos bancarios 6 meses

Extranjeros residentes

Los extranjeros con NIE permanente o más de 2 años de residencia pueden solicitar hasta 30.000€. La tasa de aprobación del 55% exige demostrar arraigo e ingresos estables.

Documentación necesaria para residentes no españoles:

- TAE: 7,95%-10,95%

- Permiso residencia vigente

- Contrato laboral en España

Dónde solicitar un préstamo personal

El mercado español ofrece préstamos personales a través de tres canales principales: bancos tradicionales (65% del mercado), entidades online (25%) y cooperativas de crédito (10%). Cada opción presenta diferentes tipos de interés y requisitos de acceso.

Bancos tradicionales

Los bancos tradicionales en España ofrecen TAE desde 4,95% para préstamos personales, con procesos de aprobación de 2-5 días hábiles.

Principales ofertas actuales (Noviembre 2024):

- BBVA: desde 5,5% TAE, hasta 75.000€

- Santander: desde 5,95% TAE, hasta 90.000€

- CaixaBank: desde 7,1% TAE, hasta 60.000€

- Sabadell: desde 6,5% TAE, hasta 40.000€

Ventajas:

- Gestión personalizada en oficina

- Negociación de condiciones

- Vinculación reduce intereses hasta 2%

Desventajas:

- Más documentación requerida

- Proceso más lento

- Horarios limitados

Entidades Online

Las fintech y neobancos españoles ofrecen TAE desde 3%, con aprobación en menos de 24 horas.

Ofertas destacadas del mercado actual (noviembre2024):

Ventajas:

- Proceso 100% digital

- Aprobación rápida

- Sin comisiones de apertura

- Disponible 24/7

Desventajas:

- Menos flexibilidad en impagos

- Sin negociación personal

- Vinculación digital obligatoria

Cooperativas de Crédito

Las cooperativas de crédito son entidades financieras propiedad de sus socios (clientes), que combinan servicios bancarios con principios cooperativos. En España gestionan más de 100.000 millones de euros en préstamos, representando el 7% del mercado financiero nacional. Ofrecen TAE desde 4,75%, con énfasis en condiciones personalizadas.

Algunas de las más conocidas son: Cajamar, Caja rural y Laboral Kutxa.

Ventajas:

- TAE media 0,5% menor que bancos tradicionales

- Reparto de beneficios anuales entre socios

- Condiciones preferentes para socios

- Atención personalizada

Limitaciones:

- Red de oficinas más reducida

- Menos productos financieros

- Tecnología menos avanzada que grandes bancos

- Es requisito hacerse socio, lo que implica una aportación inicial en dinero.

Comparativa de Bancos tradicionales vs banca online y cooperativas

| Aspecto | Cooperativas | Banca tradicional | Banca online |

|---|---|---|---|

| TAE desde | 4,75% | 4,95% | 3% |

| Tiempo de aprobación | 3-5 días | 2-5 días | 24-48h |

| Trato | Personal | Estandarizado | Digital |

| Ventajas socios | Sí | No | No |

Tipos de Interés y factores que afectan las tasas de los préstamos personales

El tipo de interés medio para préstamos personales en España oscila entre 3% y 15% TAE, según datos del Banco de España. La diferencia entre conseguir un préstamo dentro del rango bajo o alto depende de cinco factores principales que los bancos evalúan en 2024:

1. Ingresos y estabilidad laboral

El factor más importante es tu capacidad de pago. Un trabajador con contrato indefinido y nómina de 2.500€ puede obtener hasta un 1,5% menos de TAE que el estándar. Los funcionarios consiguen las mejores condiciones, con TAE desde 4,5%. Los autónomos con más de dos años de actividad acceden a tasas intermedias, mientras que los contratos temporales suelen incrementar la TAE en un 1%.

| Perfil | Impacto en la TAE |

|---|---|

| Nómina > 2.500€ | -1,5% |

| Nómina 1.500€-2.500€ | TAE estándar |

| Nómina < 1.500€ | +1,5% |

| Antigüedad laboral > 5 años | -0,75% |

2. Historial crediticio

Tu comportamiento financiero previo determina hasta un 4% de variación en la TAE. Los bancos españoles consultan la Central de Información de Riesgos del Banco de España (CIRBE) para evaluar tu comportamiento financiero.

Un historial limpio durante los últimos 5 años garantiza las mejores tasas. Cada préstamo activo suma 0,5% a la TAE base, mientras que un impago previo puede aumentarla hasta un 2%. Los clientes sin historial crediticio suelen recibir tasas 1% superiores al estándar, y aquellos en ASNEF no siempre reciben aprobación.

- Sin deudas ni impagos: consigues el mejor tipo

- Deudas actuales: suma 0,5% por cada préstamo vigente

- Impagos anteriores: aumenta 2% la TAE base

- Estar en ASNEF: es el mayor impacto que existe en la tasa de interés e incluso puede implicar que no te concedan un préstamo.

| Estado | Efecto |

|---|---|

| Sin historial | +1,5% TAE |

| Historial positivo | -1% TAE |

| Incidencias resueltas | +2% TAE |

| ASNEF actual | +4% TAE |

3. Vinculación con el banco

Las entidades financieras premian la fidelización con mejores tipos de interés. La domiciliación de nómina reduce instantáneamente la TAE en 0,5%. Cada producto adicional (seguros, planes de pensiones, tarjetas) puede rebajar otro 0,5%. Un cliente con paquete completo de productos puede ahorrar hasta un 2% en su TAE. Los bancos valoran especialmente los seguros de vida y hogar, considerándolos garantías adicionales del préstamo.

Cada producto contratado reduce la TAE:

- Nómina domiciliada: -0,5%

- Seguros del hogar o vida: -0,5% adicional

- Planes de pensiones: -0,5% adicional

- Tarjetas de crédito: -0,25% adicional

| Productos | Reducción TAE |

|---|---|

| Solo préstamo | TAE base |

| Nómina domiciliada | -0,5% |

| Nómina + seguro hogar | -1% |

| Paquete completo | -2% |

4. Importe y plazo solicitado

Los préstamos de mayor cuantía (desde 30.000€) reciben mejores tipos porque el banco obtiene más beneficio con menos costes de gestión. Cada 10.000€ adicionales pueden reducir la TAE en 0,25%. En cuanto al plazo, los préstamos cortos (2-3 años) obtienen mejores condiciones porque representan menor riesgo. Un plazo superior a 5 años suele incrementar la TAE en 0,5% por año adicional.

La relación es simple: a mayor importe y menor plazo, mejor tipo de interés.

| Cantidad | TAE promedio |

|---|---|

| < 6.000€ | 8,95% - 14% |

| 6.000€ - 15.000€ | 6,95% - 9,95% |

| 15.000€ - 30.000€ | 5,95% - 7,95% |

| > 30.000€ | 4,95% - 6,95% |

Ejemplos de importe y plazo solicitado:

Por importe: 6.000€: desde 8,95% TAE 15.000€: desde 6,95% TAE 30.000€: desde 4,95% TAE

Por plazo: 2 años: TAE base -0,5% 5 años: TAE base 8 años: TAE base +1%

5. Momento de la solicitud

El sector bancario español tiene ciclos comerciales definidos que afectan a los tipos ofertados. Durante enero y febrero, los bancos tienen objetivos comerciales nuevos y ofrecen las mejores condiciones. Las campañas de septiembre coinciden con el regreso vacacional y la necesidad de los bancos de cumplir objetivos anuales. En verano, la reducción de personal y el menor volumen de operaciones suelen resultar en condiciones menos favorables.

- Mejor momento: Enero-Marzo (renovación objetivos bancarios)

- Buena oportunidad: Septiembre-Octubre (campañas especiales)

- Menos favorable: Julio-Agosto (personal reducido, menos aprobaciones)

Ejemplos prácticos de cómo afecta la situación personal al costo del préstamo

Un funcionario que solicita 15.000€:

- TAE base: 6,95%

- Por ser funcionario: -1%

- Con nómina y seguro: -1%

- Plazo 3 años: -0,25% TAE final: 4,7%

Un autónomo que solicita el mismo importe:

- TAE base: 6,95%

- Por ser autónomo: +1%

- Sin productos vinculados: +0%

- Plazo 3 años: -0,25% TAE final: 7,7%

Cómo conseguir la mejor tasa de interés para un préstamo personal

Para conseguir la mejor TAE en un préstamo personal debes domiciliar tu nómina (reduce 0,5%), mantener un historial crediticio limpio (reduce 1%), comparar mínimo 3 bancos, solicitar en temporadas bajas y negociar productos vinculados por separado. Estas acciones pueden reducir la TAE hasta un 2%.

Guía paso a paso para minimizar tu TAE

1. Domicilia tu nómina 3 meses antes

- Reduce 0,5% TAE

- Demuestra ingresos estables

- Mínimo recomendado: 1.500€/mes

2. Compara mínimo 3 bancos

- Uno de ellos puede ser tu banco actual

- Recomendamos que también solicites con una o dos entidades online

- Usa comparadores financieros autorizados

3. Solicita en temporada baja

- Enero-Marzo: mejores tasas

- Septiembre: ofertas especiales

- Evita julio-agosto

4. Negocia vinculación adicional

- Seguro de vida: -0,5% TAE

- Plan de pensiones: -0,5% TAE

- Tarjetas: -0,25% TAE

5. Revisa el coste total, no solo la TAE.

- Incluye comisiones

- Calcula seguros obligatorios

- Compara TAE final

Préstamos personales destacados

Ya sea por su trayectoria en el mercado financiero español o por las condiciones que ofrecen a sus clientes, estos son los bancos que hoy destacan entre los elegidos por los españoles

| Lea bank | Desde 7,55% |

| Bankinter | Desde 4,45% |

| Fintonic | Desde 4,1% |

| Openbank | Desde 4,95% |

| BBVA | Desde 5,5% |

| Caixa Bank | Desde 7,1% |

| Mrfinan | Desde 3% |

| Cetelem | Desde 8,51% |

| Mykredit | Desde 0% |

| Cofidis | Desde 5,59% |

| Verificada 6 de agosto de 2026 | |

Conoce al equipo editorial de Finanzas Justas aquí.

Tipos de préstamos personales

Los préstamos personales en España se dividen en varios tipos según su finalidad, garantías y proceso de solicitud. Cada tipo de préstamo tiene diferentes requisitos y TAE, desde el 3% en préstamos estándar hasta más del 20% en préstamos rápidos.

Préstamo personal estándar

El préstamo personal estándar es el producto más versátil del mercado español. Permite financiar cualquier necesidad sin justificar el destino del dinero, desde reformas hasta imprevistos. Revisa los mejores préstamos personales del mercado español, donde actualmente, puedes solicitar desde 1.000€ hasta 75.000€, con plazos de devolución entre 1 y 8 años.

En noviembre 2024, las mejores ofertas parten de un 3% TAE con MrFinan, llegando hasta el 8,95% en entidades tradicionales.

Créditos al consumo

Los créditos al consumo están diseñados específicamente para la compra de bienes y servicios, como electrodomésticos, muebles o tecnología. Su principal ventaja es la protección especial que ofrece la Ley 16/2011 para importes entre 200€ y 75.000€.

Esta regulación te permite cancelar anticipadamente con comisiones reducidas y desistir del contrato en los primeros 14 días. Los tipos de interés suelen ser más competitivos porque el banco conoce el destino del dinero.

Préstamos baratos

Los préstamos baratos se caracterizan por ofrecer las TAE más competitivas del mercado, actualmente desde 3%. Para acceder a préstamos económicos con estas condiciones ventajosas necesitas cumplir ciertos requisitos: nómina superior a 1.500€, antigüedad laboral mínima de 1 año y buen historial crediticio.

Entidades como Fintonic, BBVA o ING lideran este segmento con ofertas que pueden ahorrarte hasta 2.000€ en intereses para un préstamo de 30.000€.

Préstamos sin nómina

Los trabajadores autónomos y profesionales con ingresos variables pueden acceder a financiación demostrando su capacidad de pago mediante declaraciones de IVA, movimientos bancarios o facturación recurrente. Esto quiere decir que se puede acceder a un préstamo sin nómina o sin ingresos estables, pero demostrando algún tipo de respaldo financiero.

Las TAE suelen ser ligeramente superiores, empezando desde 7,95%, pero los importes y plazos son similares a los préstamos estándar.

Préstamos con ASNEF

Estar en ASNEF no cierra completamente las puertas a la financiación. Para deudas inferiores a 1.000€ y con ingresos demostrables superiores a 1.200€ mensuales, existen entidades especializadas que estudian cada caso y conceden créditos con ASNEF.

Los importes suelen limitarse a 5.000€ con plazos cortos, pero permiten solucionar necesidades urgentes y, en algunos casos, refinanciar deudas existentes. [Ver préstamos con ASNEF]

Préstamos para casos difíciles

Un caso difícil en términos financieros incluye personas con impedimentos significativos para acceder a préstamos tradicionales, específicamente quienes están en ASNEF, desempleados o con ingresos irregulares. Estas situaciones limitan severamente el acceso al crédito convencional.

Los préstamos para casos difíciles son productos financieros específicamente diseñados para personas que no cumplen los requisitos tradicionales de crédito, ofreciendo condiciones adaptadas aunque con mayores tipos de interés.

Préstamos reunificación de deuda

La reunificación de deudas permite combinar varios préstamos existentes en uno solo, reduciendo la cuota mensual total. Aunque el plazo se alarga, la cuota mensual puede reducirse hasta un 40%. Es especialmente útil solicitar un préstamo para reunificar deuda cuando se tienen múltiples préstamos con diferentes entidades y se busca simplificar los pagos.

Préstamos rápidos

Los préstamos rápidos priorizan la velocidad de concesión sobre el coste. Con aprobación en menos de 24 horas, ofrecen importes entre 300€ y 5.000€ para emergencias o gastos imprevistos. El precio de los préstamos rápidos y de una transferencia de dinero inmediata es una TAE considerablemente más alta, que puede superar el 20%.

Préstamos online

Los préstamos gestionados completamente por internet han revolucionado el sector. Ofrecen procesos más ágiles, menos documentación y aprobación más rápida que la banca tradicional. Se registró un amplio crecimiento durante y luego de la pandemia del COVID de los préstamos online, donde los prestamistas ofrecen una gestión 100% digital.

Préstamos para coche

La financiación de vehículos merece una categoría propia por sus características especiales. Los préstamos coche ofrecen TAE desde 4,95% y pueden cubrir hasta el 100% del valor del vehículo. La principal ventaja frente a la financiación de concesionario es la libertad para negociar el precio como comprador al contado.

Préstamos reforma

Los préstamos para reforma de vivienda se han convertido en un producto específico debido a las deducciones fiscales y ayudas disponibles. Financian desde pequeñas mejoras hasta reformas integrales, con importes desde 3.000€ hasta 75.000€, sin necesidad de hipotecar la vivienda.

Préstamos estudios

La financiación de estudios se adapta al calendario académico con características únicas. Estos préstamos permiten devolver el dinero una vez finalizada la formación, con periodos de carencia durante los estudios. Las universidades y escuelas de negocios suelen tener acuerdos con entidades financieras para ofrecer condiciones preferentes.

Préstamos para mayores

Los préstamos destinados a personas mayores de 75 años representan un segmento particular dentro del mercado financiero que demanda ciertas consideraciones especiales. Este grupo demográfico suele enfrentar desafíos específicos al solicitar financiación, en gran parte debido a las políticas de riesgo aplicadas por las entidades tradicionales. También existen préstamos específicos para jubilados y pensionistas.

Préstamos sin garantía

Un préstamo sin garantía se basa únicamente en tu capacidad de pago y historial crediticio. Son los más solicitados por su simplicidad, ya que no requieren avales ni garantías adicionales. En 2024, las entidades ofrecen hasta 50.000€ con TAE desde 5,95%. La aprobación depende principalmente de tus ingresos regulares y tu historial crediticio.

Préstamos con garantía

Los préstamos con garantía utilizan un bien como respaldo: puede ser un coche, inversiones o incluso una vivienda. Al reducir el riesgo para el banco, consigues mejores condiciones: TAE desde 4,95% y hasta 75.000€. Son especialmente útiles si necesitas importes elevados o tienes un historial crediticio limitado.

Minicréditos o microcréditos

Los minicréditos son préstamos de pequeño importe, generalmente entre 50€ y 1.000€, diseñados para necesidades muy puntuales. Su principal ventaja es la rapidez: puedes recibir el dinero en menos de 15 minutos tras la aprobación. Sin embargo, la conveniencia de los microcréditos tiene un precio: la TAE puede superar el 20% y los plazos son muy cortos, normalmente entre 7 y 30 días. Son útiles para emergencias, pero no recomendables como solución financiera a largo plazo.

Las entidades especializadas en minicréditos suelen ofrecer el primer préstamo con condiciones especiales, incluso sin intereses, para captar nuevos clientes. Es importante leer las condiciones de renovación o segundo préstamo, donde los costes aumentan significativamente. Por ejemplo, un minicrédito de 300€ a 30 días puede costar entre 0€ (primera operación) y 60€ (operaciones posteriores) en intereses.

La lista que debes mirar antes de solicitar un préstamo

En este raking hemos agrupado prestamistas que tienen distintas características y que son valorados por los españoles.

Ya sea por sus condiciones de pago, por la rapidez o por la facilidades a la hora de conceder un préstamo.

Si alguno de los prestamistas tiene mejores condiciones que otro, siempre puedes ir con esa oferta al banco que te interesa y solicitar que igualen la oferta.

| Crezu | 15 minutos |

| Leabank | 24 horas |

| Mykredit | 10 minutos |

| Cetelem | 48 horas |

| Oney | 48 horas |

| Loaney | 24 horas |

| Fintonic | 24 horas |

| QuéBueno | 10 minutos |

| Pezetita | 10 minutos |

| Abanca | 24 horas |

| Fineria | 5 minutos |

| Vivus | 15 minutos |

| Finzmo | 15 minutos |

| Casheddy | 15 minutos |

| Microcreditos24 | 24 horas |

| Créditosi | 10 minutos |

| Creditero | 15 minutos |

| Presta Puffin | 10 minutos |

| Solcrédito | 24 horas |

| Credy | 5 minutos |

| Cashrush | 1 hora |

| BBVA | 8 horas |

| Dinevo | 10 minutos |

| Fidinda | 24 horas |

| PrestamosOnlineya | 30 minutos |

| Dineti | 10 minutos |

| MrFinan | 24 horas |

| Moneyman | 10 minutos |

| Dineo | 8 minutos |

| CaixaBank | 24 horas |

| Banco Santander | 72 horas |

| Sabadell | 72 horas |

| Bankinter | 4 días hábiles |

| ING | 72 horas |

| Myinvestor | 24 horas |

| Cofidis | 48 horas |

| Deutsche Bank | 5 días |

| Bank Norwegian | 3 días |

| Verificada 6 de agosto de 2026 | |

Requisitos para pedir un préstamo personal

- Ser mayor de edad

- Residir en España

- Demostrar ingresos estables y suficientes para pagar devuelta el préstamo

- No superar tu capacidad de endeudamiento máximo

- No tener deudas pendientes

Documentación solicitada al pedir un préstamo personal?

- Documento de identidad vigente (DNI o NIE)

- Contrato de trabajo actual y últimas 3 nóminas

- Declaración de Impuesto sobre la Renta de las Personas Físicas (IRPF) del último año

- Extractos bancarios de los últimos 3 meses

- Justificante de domicilio reciente

También pueden solicitar

- Si eres autónomo debes presentar el certificado de alta, el justificante de pago de la cuota de Seguridad Social o la última declaración del IVA.

- Declaración de renta

- Declaración jurada de patrimonio y/o bienes

- Justificante de la finalidad para la que solicitas el dinero

Duración de los préstamos personales

Plazo de pago

El plazo se refiere al periodo de tiempo que tienes para devolver el préstamo solicitado. Cuanto mayor sea el plazo que tengas, menor será el coste mensual del préstamo, pero el coste total será mayor.

La mayoría de los bancos y entidades financieras ofrecen la posibilidad de pagar en su totalidad el préstamo por adelantado. Por lo tanto, no es malo tener un plazo más largo si es que este permite devolver el préstamo a un ritmo más rápido si así lo deseas.

Debes considerar que la cantidad y el plazo de amortización de los préstamos personales varían en función de la finalidad con la que se solicite.

El plazo de devolución será distinto si el dinero se pide para financiar la compra de un vehículo que para financiar la matrícula de la universidad.

Cómo comparar préstamos personales

Para comparar préstamos personales en España, debes fijarte en la TAE (que incluye todos los gastos), la cuota mensual y las comisiones principales. Los bancos están obligados por ley a informar de estos costes antes de la contratación.

TAE: El coste real del préstamo

La TAE incluye todos los gastos y comisiones del préstamo. En el mercado español actual (noviembre 2024), encontrarás desde un 3% en fintech y la banca online y hasta más del 8% en entidades tradicionales. La TAE media de los bancos se sitúa en el 5,95%.

Para entender el impacto real, en un préstamo de 10.000€ a 5 años pagarías una cuota de 179,64€ mensuales con una TAE del 3%, mientras que con una TAE del 6% la cuota subiría a 193,33€, y con un 9% alcanzaría los 207,58€ mensuales.

- Mejor TAE: 3%

- TAE media bancos: 5,95%

- TAE alta: superior al 8%

Ejemplo práctico para 10.000€ a 5 años:

Con una TAE del 3%, pagarías una cuota mensual de 179,64€, lo que supone un total de 10.778,40€ al finalizar el préstamo. En este caso, los intereses totales ascenderían a 778,40€.

Si el mismo préstamo tiene una TAE del 6%, la cuota mensual aumentaría a 193,33€, resultando en un total de 11.599,80€ a devolver. Los intereses pagados en este escenario alcanzarían los 1.599,80€.

Con una TAE del 9%, la cuota se elevaría a 207,58€ mensuales, y el importe total a devolver sería de 12.454,80€. En este caso, los intereses pagados sumarían 2.454,80€. La diferencia entre elegir el préstamo más barato y el más caro supone un sobrecoste de 1.676,40€ en intereses.

La diferencia entre elegir el préstamo más barato (3% TAE) y el más caro (9% TAE) supone un sobrecoste de 1.676,40€ en intereses para el mismo importe y plazo.

Comisiones principales

Las comisiones más relevantes en el mercado español actual son la comisión de apertura, que puede alcanzar el 3% del importe solicitado, y la comisión de estudio, que oscila entre el 0% y el 1%. Por ley, la cancelación anticipada no puede superar el 1% si quedan más de 12 meses de préstamo. Los impagos suelen penalizarse con hasta 40€ por recibo devuelto.

Cuota mensual y capacidad de pago

La cuota mensual no debería superar el 35% de tus ingresos netos. Con el salario medio español de 2.000€, tu cuota máxima recomendada sería de 700€. Si ganas 1.500€, no deberías comprometerte a más de 525€ mensuales. Con un salario de 3.000€, podrías asumir hasta 1.050€ de cuota.

Tiempo de aprobación

Los tiempos de aprobación varían significativamente según el tipo de entidad. Los bancos tradicionales suelen tardar entre 2 y 5 días hábiles en aprobar un préstamo. Las entidades online resuelven en 24-48 horas, mientras que los préstamos rápidos pueden aprobarse en minutos, aunque generalmente con TAE más elevadas.

Flexibilidad de pago

La flexibilidad en los pagos puede ser crucial ante imprevistos. Debes verificar si el préstamo ofrece carencia inicial (típicamente 6-12 meses), posibilidad de aplazar cuotas (generalmente 2-3 al año), modificar la fecha de pago o ajustar el importe de las cuotas.

Características adicionales importantes

Los préstamos suelen incluir condiciones adicionales que afectan al coste final. El seguro puede ser opcional u obligatorio, la domiciliación de nómina puede reducir el interés, y la vinculación de productos adicionales suele mejorar las condiciones. También es importante considerar el canal de gestión disponible, ya sea app, web u oficina.

¿Qué hacer antes de solicitar un préstamo personal?

Antes de solicitar un préstamo personal, calcula exactamente cuánto dinero necesitas y cuánto puedes pagar mensualmente. Un análisis detallado evitará problemas futuros de pago.

Evaluación de necesidades financieras

El importe solicitado debe ser el mínimo necesario. Por ejemplo, para una reforma de cocina de 12.000€, considera:

- Presupuesto detallado: 10.000€

- Imprevistos (20%): 2.000€

- Evita pedir extra "por si acaso"

Análisis de capacidad de pago

Tu cuota mensual no debe superar el 35% de tus ingresos netos. Ejemplo con nómina de 2.000€:

- Capacidad máxima de pago: 700€

- Gastos fijos mensuales: 1.000€

- Margen para préstamo: 300€

Revisión del historial crediticio

Solicita tu CIRBE gratuito al Banco de España antes de pedir el préstamo. Comprueba:

- Préstamos activos

- Historial de pagos

- Posibles errores en el informe

Cómo solicitar un préstamo personal

El proceso de solicitud de un préstamo personal en España requiere presentar DNI, nóminas y declaración de la renta, y puede completarse en 24-48 horas en entidades online o 2-5 días en bancos tradicionales.

Proceso de solicitud del préstamo personal

La solicitud de un préstamo personal se completa en cinco pasos, siendo más rápida en entidades online que en bancos tradicionales:

- Simulación inicial: Calcula tu cuota en el comparador del banco Verifica los requisitos mínimos Comprueba la documentación necesaria

- Solicitud formal: Rellena el formulario con tus datos Indica el importe y plazo deseado Acepta la consulta de CIRBE

- Envío de documentación: Sube los documentos a la web del banco Firma la solicitud electrónicamente Espera la confirmación de recepción

- Estudio y aprobación: El banco analiza tu perfil crediticio Verifica tus ingresos y gastos Evalúa tu capacidad de pago

- Firma y desembolso: Firma el contrato (digital o presencial) Recibe el dinero en tu cuenta Activa la domiciliación de pagos

Tiempos de aprobación

Puede tardar entre 24 horas a 5 días laborales, dependiendo si solicitan con un banco tradicional y con la banca online.

Bancos tradicionales como BBVA o Santander:

- Estudio: 2-5 días laborables

- Firma: presencial en oficina

- Desembolso: 24h tras la firma

Bancos online como Fintonic u MrFinan:

- Estudio: 24-48 horas

- Firma: digital con código SMS

- Desembolso: inmediato tras firma

Tasas de interés para préstamos personales

Los préstamos personales tienen un rango de tasas de interés más amplio y obtener la tasa de interés más baja puede depender de varios factores.

Si posees un buen perfil crediticio, se considera que el banco incurre en menos riesgos al prestarte, y por lo tanto se puede obtener una tasa de interés más baja.

Si por el contrario, el estudio del banco arroja que no eres el óptimo sujeto de crédito, a menudo se ofrece una tasa de interés alta.

El plazo del préstamo puede afectar la tasa de interés. En general, los préstamos con un plazo de devolución más largo tienen una tasa de interés más alta. Esto se debe a que el prestamista asume un mayor riesgo cuando inmoviliza su propio capital durante un período más largo.

El monto del préstamo también afecta la tasa de interés. Los préstamos más grandes generalmente ofrecen una tasa de interés más baja, contrario a lo que pasa con los minipréstamos.

Las tasas de interés de los préstamos personales cambian con el tiempo y siempre es una buena idea comparar diferentes opciones antes de tomar una decisión.

Incluso puedes consultar con tu banco si crees que puedes acceder a una mejor tasa de interés de la que te otorgaron en un principio.

Esta es una de las maneras que tienes de conseguir el mejor préstamo personal entre toda la oferta que hay en el mercado y que tu banco puede poner a disposición.

¿Qué factores definen el costo de tu préstamo personal?

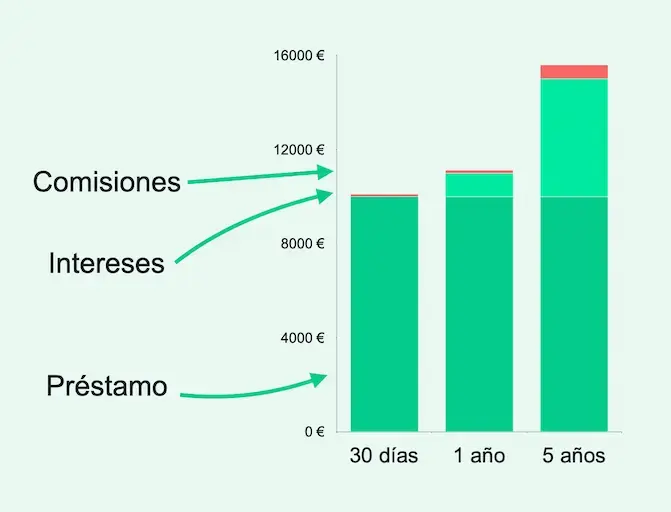

Cuando buscas un crédito, es importante ver cuánto tiempo te dan para pagarlo. Si tienes menos tiempo para pagarlo, el préstamo total será más barato.

Algunos bancos que ofrecen préstamos te piden que lo devuelvas en 30 días, que es menos tiempo de lo normal para un préstamo personal. Por lo general esto ocurre cuando solicitas cantidades pequeñas de dinero, no superiores a los 300 €.

El pago mensual será más alto, pero pagarás menos dinero en intereses. Tienes que encontrar el equilibrio adecuado.

No debes estresar tu presupuesto, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

Por ejemplo, si necesitas 10.000 € y tienes que pagar una comisión de 10 €, el total que pagarás cada mes dependerá de cuánto tiempo decidas para devolver el préstamo.

Lo más importante es valorar si de verdad necesitamos contratar un crédito. Valorar si va a provocarnos una agravamiento de nuestra situación de endeudamiento y de falta de ahorro.

¿Cómo calcular el precio total de los préstamos personales?

Para saber cuánto pagarás por el préstamo personal, debes mirar la Tasa Anual Equivalente (TAE).

Este indicador tiene en cuenta cuatro factores para saber cuánto costará pedir financiación: el interés que cobra cada banco, las comisiones y otros gastos, el plazo de amortización y la cantidad solicitada.

1. El Tipo de Interés Nominal (TIN)

Es el interés que cobrará un banco, una entidad especializada o un particular por facilitar préstamos personales.

Se indica en forma de porcentaje y, cuanto más bajo sea, más probabilidades hay de que sea un préstamo personal barato.

2. Las comisiones

Hay tres que el mercado financiero aplica con frecuencia. La primera es la comisión de apertura, que permite compensar a la entidad por los gastos generados como parte de la entrega del préstamo. Este gasto no suele superar el 1-2%.

La segunda comisión tiene que ver con el estudio del perfil crediticio. Este cobro permite financiar el análisis previo que tendrá que realizar un banco para averiguar si como cliente eres solvente.

La última comisión es por cancelación anticipada total o parcial del préstamo personal. Estos gastos se cobran cuando el cliente decide que quiere liquidar parte (o toda) la deuda que tiene pendiente. Así, el consumidor estaría compensando por los intereses que una entidad deja de cobrar al reducir la deuda.

Las comisiones y el interés de un préstamo son los dos factores más importantes para determinar si estás ante préstamos personales baratos o si, por el contrario, la oferta que tienes ante ti es cara.

3. Plazo de amortización

La amortización es el tiempo que se dispone para devolver préstamos personales que se hayan concedido. Cuando más largo sea este plazo, mayores serán los intereses que tendrá que abonar el usuario.

Un aspecto positivo de elegir un periodo de amortización más amplio es que el impacto de las comisiones que se cobran al firmar el contrato se va diluyendo y, por tanto, el TAE baja.

4. La cantidad solicitada

El interés que tendrás que pagar por un préstamo personal se expresa en forma de un porcentaje sobre la cantidad solicitada. Por tanto, cuanto más dinero pidas, más tendrás que pagar a cambio a la entidad que te financie.

Otros aspectos sobre las comisiones de los préstamos personales

Limitaciones legales

Cualquier gasto o comisión sobre ciertos trámites que se realicen al momento de solicitar un préstamo personal, debe ser informado correctamente al consumidor e indicado de manera clara cuáles serán esos gastos en el contrato del préstamo.

Si prefieres no exponerte a gastos adicionales, existen en el mercado préstamos sin comisiones, que no cobran por cancelación del crédito o por el reembolso anticipado, cuando el cliente decide que quiere liquidar parte (o toda) la deuda que tiene pendiente.

Los intereses de demora de los préstamos personales también están limitados

Una de las comisiones que las entidades aplican cuando un usuario se retrasa en el pago de las cuotas de los préstamos personales son los intereses de demora.

Según una sentencia del Tribunal Supremo, este interés se considerará abusivo si supera en dos puntos porcentuales el interés que normalmente pagaba el consumidor. Es decir, si abonaba un 8%, el interés de demora no podrá superar el 10%.

Las comisiones no solo se aplican como un porcentaje

Las comisiones de los préstamos personales se expresan en forma de porcentaje, pero hay que tener en cuenta que, en ocasiones, pueden tener un mínimo en euros.

Es decir, aunque se establezca que el dinero a pagar es un tanto por ciento de la cantidad que solicite al banco, se puede fijar un tope mínimo que será una cantidad en euros.

Por ejemplo, si un préstamo aplica una comisión por apertura del 1,75%, con un mínimo de 120,20 euros, siempre tendrás que pagar, como mínimo, esa cantidad. Es decir, aunque ese 1,75% equivaliera a 60 euros, el consumidor tendría que pagar, sí o sí, 120,20 euros a la entidad.

Una alternativa de financiación interesante con Lea bank

Con Lea Bank puedes solicitar hasta 30.000€ con flexibilidad de pago hasta 96 meses. Es una entidad financiera que actualmente tiene buenas ofertas de préstamos personales y sus procesos de aplicación son sencillos.

Te preguntarás en este momento, cómo es que nos decidimos por mostrarse esta oferta específica de manera rápida y sin mayores vueltas.

Y, lo cierto, es que nuestro equipo de expertos ya ha hecho el trabajo de búsqueda por ti y es por eso que intentamos darte una respuesta a lo que necesitas en pocos pasos.

Sabemos que tu tiempo es limitado y que actualmente estás con el foco puesto en cómo conseguir buenas condiciones para tu préstamo personal.

Por eso es que en este artículo nos detendremos a explicar cada aspecto que es importante que sepas de los préstamos personales.

Te preguntarás en este momento, cómo es que nos decidimos por mostrarse esta oferta específica de manera rápida y sin mayores vueltas.

Y, lo cierto, es que nuestro equipo de expertos ya ha hecho el trabajo de búsqueda por ti y es por eso que intentamos darte una respuesta a lo que necesitas en pocos pasos.

Sabemos que tu tiempo es limitado y que actualmente estás con el foco puesto en cómo conseguir buenas condiciones para tu préstamo personal.

Por eso es que en este artículo nos detendremos a explicar cada aspecto que es importante que sepas de los préstamos personales.

¿Cómo gestionar un préstamo personal?

Un préstamo personal se gestiona eficientemente estableciendo pagos automáticos, manteniendo un fondo de emergencia para 3 cuotas y evaluando periódicamente opciones de refinanciación o cancelación anticipada si las condiciones del mercado mejoran.

Cuándo es conveniente refinanciar el préstamo solicitado

La refinanciación de préstamos personales es rentable cuando puedes conseguir una TAE al menos 2 puntos inferior a la actual. En 2024, con los tipos en bajada, muchos préstamos al 8-9% TAE pueden refinanciarse al 5-6%.

Problemas de pago: actúa rápido

Contacta inmediatamente con tu banco, si tienes dificultades para pagar tu préstamo. La rapidez en la comunicación es clave: un retraso en el pago puede suponer 40€ de penalización más intereses de demora.

Las entidades españolas ofrecen estas soluciones 3 soluciones a sus clientes: Carencia de capital, reestructuración del préstamo y reagrupación de deudas.

La primera que es la carencia de capital, permite pagar solo intereses durante un periodo de 6 a 12 meses, reduciendo tu cuota mensual hasta un 60%. Esta opción suele estar disponible una vez al año y es ideal para dificultades temporales.

La segunda alternativa es la reestructuración del préstamo. El banco puede ampliar el plazo hasta dos años adicionales, manteniendo el mismo tipo de interés pero consiguiendo una cuota mensual más asequible.

Por ejemplo, en un préstamo de 15.000€, ampliar el plazo 24 meses puede reducir la cuota de 300€ a 220€ mensuales.

La tercera opción es la reagrupación de deudas, especialmente útil si tienes varios préstamos activos. Consiste en unificar todas tus deudas en un único préstamo, generalmente con un tipo de interés más favorable y una sola cuota mensual más baja que la suma de las anteriores.

Por ejemplo, unificar tres préstamos de 200€, 300€ y 400€ en uno solo de 750€ mensuales.

Es fundamental actuar antes del primer impago. Los bancos son más flexibles con clientes que anticipan dificultades que con aquellos que ya han generado impagos. Además, evitar entrar en mora protege tu historial crediticio y tu capacidad de acceder a financiación futura.

Cancelación anticipada: ¿merece la pena?

La cancelación anticipada de un préstamo personal es rentable cuando el ahorro en intereses supera la comisión de cancelación. En España, esta comisión está limitada por ley al 1% si quedan más de 12 meses o al 0,5% si queda menos de un año.

Veamos un ejemplo real con un préstamo de 10.000€ con más de un año pendiente: pagarías 100€ de comisión (1% del capital) pero te ahorrarías 450€ en intereses futuros, resultando en un beneficio neto de 350€.

La rentabilidad es menor en préstamos casi finalizados. Por ejemplo, con 5.000€ pendientes a menos de un año, la comisión sería de 25€ (0,5%) y el ahorro en intereses de 125€, dejando un beneficio de 100€.

Para saber si te conviene cancelar, sigue estos pasos:

- Solicita a tu banco el certificado de deuda pendiente

- Pide el desglose de intereses restantes

- Calcula la comisión según el plazo

- Compara el ahorro total con la comisión

Por ejemplo, cancelar un préstamo de 20.000€ al 6% TAE con 2 años pendientes te ahorraría unos 1.200€ en intereses, mientras que la comisión sería de 200€. El beneficio neto de 1.000€ hace que la cancelación sea muy rentable.

¿En qué se diferencian los préstamos personales de los créditos?

Ambos son productos de financiación y en muchas ocasiones se utilizan como sinónimos. Sin embargo tienen algunas diferencias que vale la pena repasar para que sepas cuál de laos dos productos se ajusta a tus necesidades.

La principal diferencia es que al recibir un crédito, la entidad financiera no transferirá todo el dinero a la cuenta bancaria sino que el dinero se dejará a disposición del usuario para que este la pueda usar en función de sus necesidades.

Esto implica que el cliente solo pagará la parte del crédito que ha utilizado.

El interés que se cobra por un crédito, la mayoría de las veces es superior al de los préstamos personales. Y solo se paga el interés sobre la parte del crédito que ha utilizado, no por todo el dinero que se tiene a su disposición.

Al igual que sucede con los préstamos personales, los créditos también tienen un plazo de devolución que se fija al cerrar la operación. Sin embargo, cuando este período termina, el cliente puede decidir si quiere cancelarlo o renovarlo.

Alternativas a los préstamos personales

Antes de solicitar un préstamo personal, conviene conocer otras opciones de financiación disponibles en España que podrían adaptarse mejor a tus necesidades específicas y, en algunos casos, resultar más económicas.

Tarjetas de crédito

Las tarjetas de crédito ofrecen una alternativa flexible para gastos inmediatos. En 2024, entidades como BBVA y Santander ofrecen tarjetas con TAE desde 15,95% y límites desde 1.000€ hasta 6.000€. La principal ventaja de las tarjetas de crédito es la disponibilidad inmediata del dinero y, en muchos casos, un periodo sin intereses de hasta 45 días.

Para compras grandes, las tarjetas suelen ofrecer financiación en cuotas fijas. Por ejemplo, una compra de 1.200€ se puede pagar en 12 meses a 105€/mes con una TAE del 16,95%. Algunas tarjetas, como la de ING, no cobran comisión de emisión ni mantenimiento.

Leasing y renting

Para adquirir vehículos o equipamiento, el leasing y renting ofrecen ventajas fiscales que un préstamo personal no tiene. El leasing permite deducir el IVA y los intereses, mientras que el renting incluye todos los servicios en una única cuota mensual.

Un ejemplo práctico: un coche de 25.000€ mediante renting costaría unos 350€/mes todo incluido (mantenimiento, seguro, impuestos), mientras que con un préstamo personal al 5,5% TAE la cuota sería de 477€/mes solo por la financiación.

Anticipos de nómina

Los anticipos de nómina son una solución rápida para necesidades puntuales de bajo importe. Los principales bancos españoles ofrecen este servicio a clientes con nómina domiciliada, generalmente sin intereses si se devuelve en el mismo mes.

BBVA permite anticipar el 100% de la nómina, mientras que Santander ofrece hasta 3 meses de salario. CaixaBank se destaca por permitir anticipos de hasta 6 meses con TAE desde 0% para clientes seleccionados.

Líneas de crédito

Una línea de crédito permite disponer de dinero hasta un límite preaprobado, pagando intereses solo por la cantidad utilizada. Las entidades financieras en 2024 ofrecen límites desde 3.000€ hasta 30.000€ con TAE desde 8,95%. La principal ventaja es la disponibilidad inmediata del dinero sin necesidad de justificar su uso.

Preguntas frecuentes sobre préstamos personales

Por ejemplo, un préstamo de 10.000€:

- 3 años: 305€/mes

- 5 años: 195€/mes

- 8 años: 138€/mes

- Préstamo coche: desde 4,95% TAE

- Préstamo reforma: desde 5,25% TAE

- Préstamo estudios: desde 4,75% TAE

- Capital: 10.000€

- Intereses totales: 1.458€

- Cuota mensual: 191€