Te ayudamos a encontrar un préstamo 👇

Los microcréditos mueven más de 1.200 millones de euros anuales en España, con un préstamo medio de 400€. Esta guía detalla cómo elegir entre las opciones disponibles según tus necesidades específicas.

- Las mejores ofertas del mercado con TAE desde 18,85% hasta 3.752%

- Plazos de aprobación: desde 15 minutos hasta 24 horas

- Importes disponibles: desde 50€ hasta 1.000€

- Documentación necesaria según perfil laboral

- Opciones para situaciones especiales (ASNEF/sin nómina)

Los microcréditos son préstamos rápidos diseñados específicamente para cubrir gastos imprevistos o emergencias financieras.

Qué son los microcréditos

Los minicreditos son préstamos entre 50€ y 1.000€ que se aprueban en menos de 24 horas, con plazos de devolución de 15 a 60 días. Se tramitan exclusivamente online, permiten recibir el dinero en la cuenta bancaria en minutos tras la aprobación y no requieren justificar el destino del préstamo.

Para solicitar un minicredito en España necesitas ser mayor de 18 años, tener DNI o NIE en vigor, cuenta bancaria española y acreditar ingresos regulares mínimos de 800€ mensuales.

El proceso es 100% digital mediante formulario online y evaluación automatizada. La principal diferencia con préstamos bancarios tradicionales es su tasa de interés más elevada, con un TAE que puede oscilar entre el 18,85% y el 3.752% según la entidad y el plazo.

Por ejemplo, un préstamo de 300€ a 30 días supondría una devolución de 369€. Desde 2021, la ley española limita los intereses de demora al 2% mensual y exige que las entidades estén registradas en el Banco de España.

Requisitos para pedir un minicrédito

- Ser mayor de edad

- DNI/NIE español vigente

- Residir en España

- Demostrar ingresos estables y suficientes para pagar devuelta el préstamo

- Cuenta bancaria española

- Teléfono móvil y email

Cómo solicitar un minicredito en España

La solicitud de un minicredito se completa en 4 pasos y tarda menos de 10 minutos.

- Selecciona cantidad y plazo: Escoge entre 50€-1.000€ y un período de 15-60 días.

- Identifícate: Sube foto del DNI/NIE y un selfie. La verificación es automática y tarda 2 minutos.

Para este paso necesitarás proporcionar también el número de cuenta bancaria española y tener ti teléfono movil para recibir el código de verificación por SMS. - Evaluación crediticia: El sistema analiza tu solicitud en 3-5 minutos. Los factores determinantes que se revisan aquí son los ingresos mensuales mínimos (800€), tu edad y el estado de tu residencia en España.

- Recibe el dinero: Tras la aprobación, recibirás el dinero en tu cuenta mediante transferencia instantánea en 15 minutos o por transferencia estándar en un máximo de 24 horas, ambas sin costes adicionales por la operación.

Prestamistas que ofrecen micropréstamo con TAE desde 0%

Comparación de los bancos que ofrecen tasas de interés competitivas y convenientes y que están marcando la pauta en España. Revisamos sus tiempos de respuesta y montos a los que puedes acceder.

| Dineti | 8 minutos |

| Moneyman | 10 minutos |

| Crezu | 15 minutos |

| Loaney | 24 horas |

| Casheddy | 15 minutos |

| Pezetita | 10 minutos |

| Verificada 30 de junio de 2026 | |

¿Qué documentos necesito para solicitar un minicrédito?

- Información personal básica (nombre, dirección, teléfono, email)

- DNI/NIE

- Número de cuenta bancaria

- Algunas entidades pueden solicitar documentación adicional para verificar la identidad y situación financiera del solicitante

- Si eres autónomo quizás debes presentar el certificado de alta, el justificante de pago de la cuota de Seguridad Social o la última declaración del IVA

Ventajas y desventajas de los microcréditos

Los minicreditos ofrecen la ventaja principal de recibir hasta 1.000€ en menos de 30 minutos sin papeleo físico, pero su TAE puede ser alta y exigen devolución en máximo 60 días.

Beneficios principales que destacamos

- Rapidez garantizada: Del formulario al dinero en cuenta en menos de 30 minutos

- Proceso 100% digital: Sin visitas a oficinas ni papeleos físicos

- Disponibilidad total: Solicitud 24/7, incluso festivos

- Sin justificantes: No necesitas explicar el destino del dinero

Riesgos a considerar

- Coste del préstamo: TAE desde 18,85% hasta 3.752%. Ejemplo: 300€ a 30 días = 369€ a devolver

- Devolución rápida: El préstamo debe liquidarse en máximo 60 días

- Capacidad de pago: Recomendado solo si puedes devolver la cantidad total en el plazo acordado

- Consecuencias de impago: Se aplica un interés de demora del 1,1% diario sobre el importe pendiente, además de gastos de reclamación entre 30€ y 50€. La entidad también informará del impago a los ficheros de morosos (ASNEF).

¿Para quiénes son y cuándo usar los microcréditos rápidos online?

Los microcréditos rápidos ofrecen una solución financiera para situaciones que requieren liquidez inmediata. Conoce los principales usos de este tipo de financiación:

- Gastos imprevistos urgentes

- Pequeñas compras necesarias

- Facturas inesperadas

- Emergencias financieras puntuales

Conoce al equipo editorial de Finanzas Justas aquí.

Esta alternativa te permite solicitar dinero, la mayoría de las veces de forma online, y recibir el monto en tu cuenta durante el mismo día.

Hoy puedes obtener buenas condiciones si aplicas con Mykredit. Una vez aceptada tu solicitud, puedes contar con el dinero en tu cuenta en 30 minutos.

Algunas empresas se demoran 15 minutos en procesar tu solicitud y menos de 24 horas en aprobar y depositar. La gama de oferta es muy amplia, por eso merece la pena apoyarte en un servicio de comparación.

Crezu te ayuda a elegir entre cientos de minicréditos que tiene la banca y a conseguir las mejores tasas.

No decidas de forma apresurada

Nuestro consejo es que mires más allá de los tiempos, ya que por muy tentador que sea, puede significar que pagarás más de lo que tienes presupuestado.

"A la hora de solicitar créditos es importante hacer una comparativa de tipo de interés. Hay mucha gente que contrata a través de cualquier búsqueda en Google y se encuentra con una oferta en la que no preguntan si tienen deudas y ofrecen concederlo al instante y luego los tipos de intereses son usureros", aconseja Rubén Sánchez, vocero de Facua al conversar con Finanzas Justas sobre el crecimiento proyectado de los créditos de consumo para 2024.

Sánchez también agrega que "quienes hayan caído en esa trampa, de haber contratado un préstamo notablemente por encima del mercado, podría reclamar la devolución de todo el dinero de intereses planteando que la cláusula es anulable por usura, de hechos tenemos casos así en Facua". Puedes leer más sobre los consejos de Sánchez de Facua en este artículo.

Tal como explican desde los organismos defensores de los derechos de los consumidores, existen una serie de indicadores que debes mirar a la hora de solicitar un microcrédito.

En este artículo, encontrarás una guía actualizada y detallada de lo que debes tener en cuenta antes de firmar la solicitud de un préstamo personal.

Con MyKredit puedes solicitar hasta 600 € la primera vez y hasta 2.500 € en préstamos posteriores.

De ser aceptada la petición de minicrédito, el dinero estará en tu cuenta en menos de 30 minutos y puedes devolverlo en un plazo de hasta cuatro meses, incluso si solicitas 100 €.

Tipos de microcréditos en ESPAÑA

Si buscas entender los diferentes tipos de microcréditos disponibles en el mercado español, tienes que saber que los microcréditos son un tipo de préstamo pero que se refiere a pequeñas cantidades de dinero. Aquí encontrarás las principales modalidades que se adaptan a distintas necesidades y perfiles.

Microcréditos sin intereses

La opción más económica para nuevos usuarios son los micropréstamos sin intereses, que ofrecen hasta 300€ sin coste en la primera solicitud.

Esta modalidad permite obtener financiación inmediata con devolución a 30 días, sin pagar intereses ni comisiones. La aprobación suele realizarse en 15 minutos, aunque requiere cumplir requisitos como tener nómina y no estar en listados de morosos.

Microcréditos con ASNEF

Para personas en listados de morosos, los micropréstamos con ASNEF permiten acceder a financiación rápida evaluando principalmente la capacidad actual de pago, no el historial crediticio.

Ofrecen hasta 1000€ con respuesta en 2-24 horas, siendo una solución para quienes necesitan liquidez inmediata pese a incidencias crediticias previas.

De hecho, es más común encontrar prestamistas que ofrecen pequeños montos a personas que estén la lista de morosos, que entidades que se arriesguen a desembolsar grandes sumas de dinero.

Por lo general son empresas que no se detienen en revisar a fondo el historial crediticio y/o que requieren de aval para asegurarse que existirá un pago del préstamo, pese a que estás registrado en una lista de morosos, como ASNEF.

Microcréditos sin rechazos

La alternativa con mayor tasa de aprobación son los micropréstamos sin rechazos, que superan el 90% de aceptación.

Diseñados para perfiles que buscan máxima accesibilidad, ofrecen importes entre 100€ y 300€. Si bien tienen un TAE más elevado (25-30%), compensan con requisitos mínimos y respuesta en 15-30 minutos, priorizando la rapidez y accesibilidad sobre el coste.

Es un producto dirigido a personas que necesitan dinero con urgencia y no pueden esperar colas o completar complicados procesos para solicitarlo y a veces son llamados micropréstamosrápidos por la inmediatez de su aprobación.

Los minicréditos se solicitan principalmente a través de microcréditos rápidos online, lo que permite completar todo el proceso en minutos y recibir el dinero el mismo día.

Dentro de la oferta de minicréditos, existen para los nuevos clientes los minicréditos sin interés. Estos consisten en montos hasta 600€ sin comisiones en menos de 15 minutos. En España, cada día hay más entidades que ofrecen el primer préstamo totalmente gratis a nuevos clientes. Una opción cada vez más popular para gastos imprevistos.

Si bien una amplia mayoría de los sitios web que se encuentran para facilitar minicréditos son comparadores de préstamos o intermediarios, es decir, que organiza las transacciones entre un cliente y una institución bancaria, hay también prestamistas que ofrecen créditos directos sin intermediarios.

El mercado financiero ha realizado un extra esfuerzo para dar una respuesta positiva a quienes solicitan minipréstamos.

Algunos prestamistas han reducido al mínimo posible los requisitos solicitados para así evitar rechazos durante la solicitud.

Pero en este ámbito hay que tener cuidado de no sobreendeudarse y de analizar en detalle cuánto es el monto máximo que se puede solicitar y que puedes devolver sin retrasos.

Microcréditos desde la óptica del usuario

El mercado de los microcréditos está en constante aumento. Patricia Suárez distingue que existen dos tipos de microcréditos, unos con una función social y otros que tienen publicidades que pueden generar problemas en las finanzas personales.

"Hay muchas instituciones que ofrecen microcréditos con una función loable porque permiten llevar a cabo proyectos concretos con muy poco dinero", precisa Patricia.

Y comenta sobre el otro tipo de minicréditos: "Además tenemos la experiencia de que muchos micropréstamos se están ofreciendo con una publicidad que te engancha porque te dicen que por ejemplo los primeros 300 € te los dan sin interés. Y esto es una técnica por parte del prestamista para dos cosas: primero engancharte y segundo para medirte".

Esta formula de medición nos dice Patricia, consiste en que la institución financiera va a testear si eres capaz de devolver el dinero solicitado, pero a la segunda vez que vas a pedir dinero, el tipo de interés va a ser más caro.

Aquí una vez más se hace relevante la transparencia desde los bancos, pero también la responsabilidad de quienes están solicitando los préstamos. Para revisar las condiciones y no dejarse llevar por una oferta que al largo plazo puede salir muy cara.

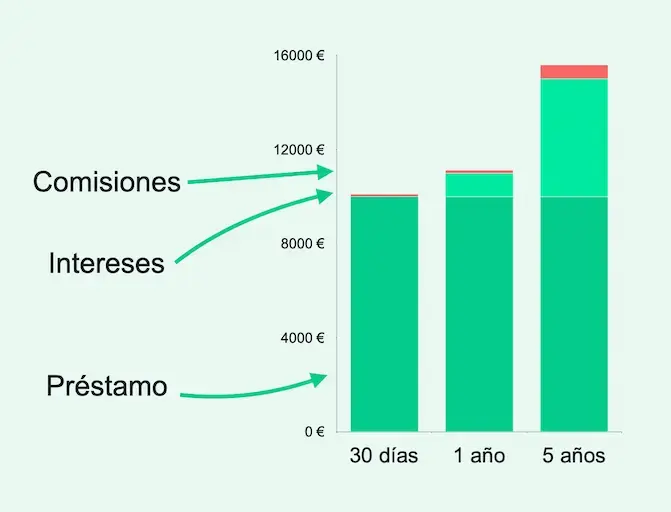

A modo de ejemplo, si solicitas un minicrédito de 400 € a devolver en cuatro meses, el importe de las cuotas sería de 195.26 € y los intereses serían de 381.06 €, lo que equivale a una TAE del 2,932%.

Factores que definen el costo de tu micropréstamo

Cuando buscas un microcrédito, es importante ver cuánto tiempo te dan para pagarlo. Si tienes menos tiempo para pagarlo, el préstamo total será más barato.

Algunos bancos que ofrecen micropréstamos te piden que lo devuelvas en 30 días, que es menos tiempo de lo normal para un préstamo rápido.

El pago mensual será más alto, pero pagarás menos dinero en intereses. Tienes que encontrar el equilibrio adecuado.

No debes estresar tu presupuesto, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

Por ejemplo, si necesitas 10.000 € y tienes que pagar una comisión de 10 €, el total que pagarás cada mes dependerá de cuánto tiempo decidas para devolver el préstamo.

Encuentra el mejor minicrédito entre todos los prestamistas

Un servicio de comparación te ayudará a saber qué entidad bancaria puede ofrecer el mejor préstamo rápido, es bueno utilizar un servicio de comparación. Crezu es un servicio completamente gratuito que te ayuda a encontrar el mejor micropréstamo sin rechazos ajustado a lo que buscas.

Solo tienes que enviar una aplicación y ellos usaran esta única solicitud para conectarte con otras entidades bancarias.

Puedes realizar tu solicitud online y sin papeleos. Crezu revisará lo que enviaste y calcularán tu capacidad financiera en menos de 15 minutos. De esta manera encontrarán el préstamo que mejor calce con tus necesidades.

El servicio es completamente gratuito y no estás comprometido a nada cuando realizas una solicitud. Crezu negociará en tu nombre con las entidades más relevantes del mercado para conseguirte el mejor crédito instantáneo.

Las diferentes entidades con las que trabajan ofrecen periodos de devolución del préstamo que van desde los 15 días hasta los 60 días.

Antes de solicitar financiación debes tener en cuenta cuál será tu plan de pago, para así no solicitar dinero que no puedes devolver.

Con Crezu puedes solicitar desde 100 € hasta 10.000 € con una TAE mínima de 0% y máxima de 36%.

Por ejemplo, para un préstamo de 300 € para devolución en 67 días, los costos serán de 0 €, el importe total a devolver será de 300 € con una TAE de 0%.

No debes olvidar que el coste total de tu crédito siempre dependerá, independiente de si es un minicrédito, de la calificación que recibas sobre tu perfil y capacidad financiera.

Tres puntos claves para obtener la aceptación de un préstamo

Al solicitar dinero, hay tres factores que la entidad bancaria tendrá en consideración al momento de conceder el préstamo personal:

- El monto solicitado

- El plazo de devolución del préstamo

- El perfil crediticio

Por eso es que en el ranking que hemos creado, hablamos de un "desde" respecto al interés.

Esto quiere decir quesi la cantidad solicitada se ajusta al plazo preferido por el banco, y coincide con tu perfil crediticio, entonces podrás acceder a la tasa de interés más favorable.

A modo de ejemplo, si solicitas un minicrédito rápido de 400 € a devolver en cuatro meses, el importe de las cuotas sería de 195.26 € y los intereses serían de 381.06 €, lo que equivale a una TAE del 2,932%.

Minicréditos, microcréditos, minipréstamos, micropréstamo ¿Cuál necesito?

En la búsqueda de soluciones financieras ágiles y efectivas, es común encontrar términos como minicréditos, microcréditos, minipréstamos y micropréstamos. Pero, ¿son realmente diferentes o se refieren a lo mismo?

Estas palabras se utilizan para describir una misma categoría de préstamos.

Ya sea que los llames minicréditos o microcréditos, ambos se refieren a una opción de financiamiento rápida y conveniente que te permite obtener dinero en efectivo de manera sencilla.

Estos préstamos son ideales para resolver imprevistos de último momento, como reparaciones inesperadas en el hogar, facturas extras al final del mes o gastos urgentes que requieren atención inmediata.

También son una herramienta valiosa para anticipar pagos, como reservas de vuelos o alojamiento, lo que puede generar importantes ahorros si te encuentras con una oferta pero no con disponibilidad de efectivo.

En resumen, es igual si los llamas minicréditos o microcréditos, ambos términos hacen referencia a una solución financiera rápida para afrontar situaciones imprevistas o aprovechar oportunidades de ahorro.

Lo importante es elegir la opción que mejor se adapte a tus necesidades y circunstancias.

Cuándo es inteligente pedir un minicrédito

Generalmente cuando se solicita un microcrédito es por una necesidad de dinero puntual. Causada por algún imprevisto que pueda generar un estrés en la economía familiar.

También puede ser conveniente solicitar un minipréstamo para utilizar este dinero y bonificarlo a la reserva con antelación de hoteles, vuelos, celebraciones de boda o viajes, ya que al disponer de este dinero de forma rápida, puedes aprovechas las ofertas existentes que significarán un gran ahorro.

En definitiva, cualquier momento en que necesites dinero de forma inmediata, es bueno para contratar un microcrédito, solo tendrás que calcular la cantidad de dinero que necesitas y tener la certeza de que podrás devolverlo en el corto plazo.

En el caso de no poder devolverlo en la fecha indicada, hay compañías que permiten extender el plazo, pero ojo, haciendo esto podrías encarecer el préstamo.

Análisis en profundidad de las ventajas y desventajas de los minipréstamos

- Una de las principales ventajas es su flexibilidad, ya que permiten al solicitante elegir la cantidad exacta que necesita, evitando así pedir más dinero del necesario.

- La rapidez es otra característica destacada de los minicréditos. Estos préstamos suelen utilizarse para cubrir necesidades de crédito urgentes, por lo que su proceso de estudio y aprobación es ágil y eficiente.

- Además, la solicitud de minicréditos es sencilla y cómoda, ya que la mayoría de las entidades financieras permiten realizarla en línea a través de un formulario fácil de completar. La documentación requerida es limitada, lo que agiliza aún más el proceso.

- Una ventaja clave de los minicréditos es que están disponibles para la mayoría de los clientes, ya que tienen condiciones de aceptación más favorables en comparación con otros productos de financiación. También ofrecen la ventaja de tener el dinero disponible casi al instante, lo que es especialmente útil en situaciones de urgencia.

- Una de los puntos desfavorables es el coste en términos de intereses, ya que debido al riesgo que asumen las entidades, suelen cobrar tasas de interés muy elevadas en comparación con otros tipos de préstamos.

- Otra limitación de los minicréditos es el importe máximo que se puede solicitar, que suele ser relativamente bajo. Estos préstamos están diseñados principalmente para cubrir gastos imprevistos y necesidades financieras urgentes.

- El plazo de devolución de los minicréditos también es reducido, lo que puede suponer un desafío para algunas personas, ya que normalmente oscila entre unos pocos días y unos meses, aunque en algunos casos excepcionales puede extenderse a varios años si así lo decide la entidad.

- Por último, es importante destacar que el retraso en el pago de un minicrédito puede acarrear penalizaciones significativas, lo que aumenta la importancia de cumplir con los plazos de devolución establecidos.

Mención especial a los minicréditos con ASNEF

Los minicréditos con ASNEF son una valiosa herramienta financiera para quienes se encuentran en apuros económicos y necesitan una solución rápida.

Incluso si te encuentras en el registro de morosos de ASNEF, estos minicréditos pueden ser la respuesta a tus necesidades financieras inmediatas.

Estar en ASNEF, una base de datos que registra a quienes tienen deudas pendientes, suele suponer un obstáculo para obtener financiamiento en los bancos convencionales, ya que se considera que representas un riesgo crediticio.

Sin embargo, las empresas financieras que ofrecen minicréditos entienden que las emergencias financieras no esperan, por lo que han diseñado opciones accesibles para quienes se encuentran en esta situación.

La ventaja más destacada de los minicréditos con ASNEF es su rapidez y comodidad. La mayoría de estas transacciones se realizan en línea, lo que significa que no tendrás que desplazarte físicamente a ninguna entidad.

Al solicitar un minicrédito con ASNEF, deberás elegir la cantidad que necesitas y revisar las condiciones ofrecidas por la entidad. Además, deberás proporcionar la documentación requerida. Una vez aprobada la solicitud, el dinero será transferido a tu cuenta de manera rápida y sencilla.

Alternativas a los Minicreditos

Los préstamos personales bancarios ofrecen mejores condiciones para importes superiores a 1.000€, con TAE desde 6,95%. Estos préstamos requieren más documentación pero el ahorro es significativo: por ejemplo, 1.000€ a 12 meses tendrían una cuota mensual de aproximadamente 87€.

Las tarjetas de crédito permiten disponer de efectivo con TAE medio del 18% y pago aplazado. Algunas tarjetas bancarias ofrecen 0% de interés los primeros meses para nuevos clientes.

El adelanto de nómina por tu banco habitual suele tener un coste único del 3-4% y se descuenta automáticamente de tu siguiente nómina.

Las líneas de crédito flexibles permiten disponer solo del dinero que necesites, pagando intereses únicamente por la cantidad utilizada, con TAE desde 12%.

Marco legal y regulación en España

La Ley 16/2011 de Contratos de Crédito al Consumo regula los minicreditos en España, estableciendo:

- TAE máximo permitido

- Obligación de información precontractual clara

- Derecho de desistimiento en 14 días

- Límite en intereses de demora (2% mensual)

Los derechos fundamentales del consumidor incluyen:

- Recibir información completa antes de contratar

- Cancelar anticipadamente sin penalización

- Conocer el coste total antes de aceptar

- Reclamar ante el Banco de España

Las entidades prestamistas deben:

- Estar registradas en el Banco de España

- Evaluar la solvencia del cliente

- Proporcionar contrato por escrito

- Respetar los límites de intereses

Organismos que supervisan el sector:

- Banco de España

- DGSFP (Dirección General de Seguros y Fondos de Pensiones)

- Oficinas municipales de consumo

- AEMIP (Asociación Española de Micropréstamos)