Los préstamos más baratos

- Puedes acceder a 5000€ en pocos minutos

- Hasta 50.000 € entre más de 45 entidades

- Proceso rápido y 100% online

- Accede a 50.000€ en 24 horas

- Puedes acceder a 45.000€ en un plazo de 48 horas

Te ayudamos a encontrar un préstamo barato 👇

Los préstamos personales más baratos en España actualmente ofrecen un TAE desde 4% y están disponibles tanto en bancos tradicionales como en entidades online.

En esta guía encontrarás las mejores ofertas del mercado, comparativas detalladas de intereses y comisiones, y los requisitos para acceder a las condiciones más ventajosas.

Las seis préstamos más baratos en España

Una préstamo barato es el que al final del mes y en el periodo pactado de devolución con el banco, nos cueste menos. Existe una serie de ofertas en el mercado. Algunas incluso parten desde 0% intereses si es que eres cliente nuevo y puedes devolver en un plazo reducido el dinero solicitado, de 1 a 6 meses por ejemplo.

Acá nuestra selección con los más créditos más baratos a los que puedes acceder.

| Crezu | 15 minutos |

| Fintonic | 24 horas |

| Oney | 48 horas |

| MrFinan | 24 horas |

| Fineria | 5 minutos |

| Pezetita | 10 minutos |

| Verificada 3 de agosto de 2026 | |

Qué es un préstamo personal barato

Un préstamo personal se considera barato cuando su TAE se mantiene por debajo del 8% y minimiza o elimina las comisiones habituales.

La principal diferencia frente a otros préstamos radica en su coste total. Mientras un préstamo estándar puede alcanzar un TAE del 16%, los préstamos baratos se mantienen entre el 4% y 8%, independiente de si eres cliente nuevo o antiguo.

Aunque también hay algunas ofertas para primeros clientes con TAEs que van desde 0%. Hay que considerar en este caso que puede que los montos sean más limitados.

Elementos que definen un préstamo barato:

- TAE reducido: En promedio entre 4% y 8% en 2024

- Comisión de apertura: 0% en las mejores ofertas

- Cancelación anticipada: Sin penalización o máximo 0,5%

- Vinculación mínima: Sin exigencia de productos adicionales

Características diferenciales de los préstamos baratos

Los préstamos personales baratos destacan por tres características esenciales: costes competitivos con TAE desde 4%, condiciones flexibles que permiten plazos hasta 10 años e importes hasta 90.000€, y procesos de solicitud simplificados con aprobación en 24-48 horas.

- Costes competitivos

- Condiciones flexibles

- Proceso simplificado

Costes competitivos

Los préstamos personales baratos ofrecen un TAE medio entre 4% y 8%, significativamente inferior al 12-16% de los préstamos convencionales. Esta reducción se refleja tanto en los tipos de interés como en las comisiones, que suelen ser mínimas o inexistentes en la mayoría de los casos.

Condiciones flexibles

Los plazos se adaptan a diferentes necesidades, desde 6 meses hasta 10 años, con importes que oscilan entre 1.000€ y 60.000€. La amortización anticipada suele permitirse con comisiones máximas del 0,5%, una ventaja significativa frente a productos más tradicionales.

Proceso simplificado

La tramitación prioriza la agilidad, especialmente en el canal digital, donde el proceso puede completarse en minutos. La documentación requerida se reduce al mínimo necesario, facilitando aprobaciones rápidas en 24-48 horas. Los préstamos también están disponibles en oficinas bancarias, donde se puede recibir asesoramiento personalizado.

Cómo funcionan los préstamos baratos

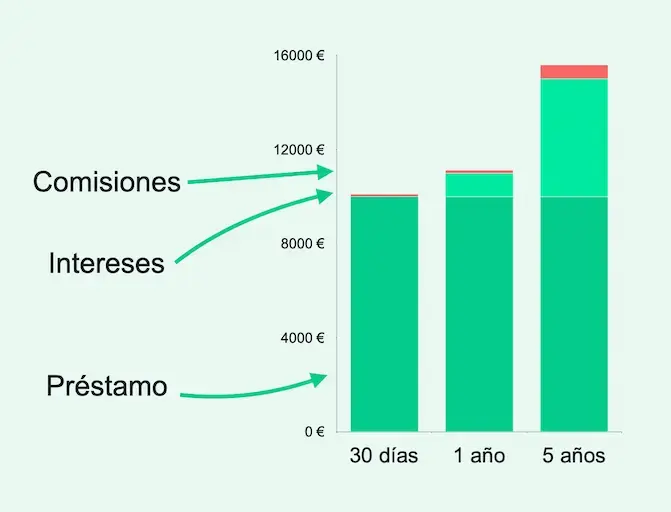

El banco o entidad financiera presta una cantidad entre 1.000€ y 60.000€ que se devuelve en cuotas mensuales fijas durante 1 a 10 años. La cuota incluye capital e intereses, calculados con un TAE desde 6%.

Ejemplo de préstamo barato: Por cada 10.000€ solicitados a 5 años, la cuota mensual aproximada es de 195€.

Ejemplos de préstamos personales baratos

Préstamo de 3.000€

- Plazo: 2 años

- Cuota mensual: 132€

- Intereses totales: 168€

- Coste total: 3.168€

Préstamo de 10.000€

- Plazo: 5 años

- Cuota mensual: 195€

- Intereses totales: 1.700€

- Coste total: 11.700€

Préstamo de 30.000€

- Plazo: 8 años

- Cuota mensual: 379€

- Intereses totales: 6.384€

- Coste total: 36.384€

Para qué se utilizan los préstamos baratos

Los préstamos personales baratos financian principalmente compras importantes, reformas del hogar y estudios superiores. Un préstamo de 10.000€ a 5 años tiene una cuota mensual aproximada de 195€, ideal para financiar un coche usado o una reforma básica.

- Vehículos: Hasta 30.000€ a 7 años

- Reformas: Desde 3.000€ a 5 años

- Estudios: Desde 1.000€ con devolución flexible

- Consolidación deudas: Unifica préstamos en una cuota menor

Para quién son los préstamos personales baratos

Los préstamos personales baratos se aprueban a trabajadores con contrato fijo, ingresos mínimos de 1.200€ mensuales y un historial crediticio limpio. Se exige una antigüedad laboral de 6 meses y que las deudas actuales no superen el 35% de los ingresos.

Perfil financiero óptimo

- Ingresos mensuales demostrables desde 1.200€

- Ratio de endeudamiento inferior al 35%

- Antigüedad laboral mínima de 6 meses

Cuándo no utilizar un préstamo barato

Los préstamos personales baratos no son adecuados para personas incluidas en listas de morosos como ASNEF o RAI, ni para trabajadores temporales o sin contrato fijo.

Tampoco se recomiendan si tu ratio de endeudamiento supera el 40% de tus ingresos o necesitas el dinero con urgencia, ya que el proceso de aprobación requiere un estudio detallado de la solicitud.

Además hay que considerar que la mayoría de los bancos NO conceden a personas en listas de morosos o ratio de endeudamiento superior al 40%.

Si necesitas el dinero con urgencia, busca otras alternativas porque el proceso de aprobación requiere un estudio detallado.

Proceso para solicitar un préstamo económico

Los préstamos personales baratos se pueden solicitar tanto online (3-4 días) como en oficinas tradicionales (5-7 días). El proceso general consta de solicitud, verificación de documentos, aprobación y firma.

Paso a paso para solicitar tu préstamo

- Reúne la documentación básica (DNI, nóminas, declaración de renta)

- Compara ofertas entre diferentes entidades

- Completa la solicitud con tus datos personales y económicos

- Envía la documentación requerida

- Espera la evaluación y aprobación

- Firma el contrato y recibe el dinero

Comparativa detallada: Proceso online vs tradicional

El canal online tarda 3-4 días con gestión 24/7, mientras el tradicional requiere 5-7 días en horario de oficina pero ofrece negociación personalizada. La siguiente tabla detalla todas las diferencias:

| Característica | Canal online | Canal tradicional |

|---|---|---|

| Tiempo de solicitud | 10 minutos | 30-60 minutos |

| Documentación | Envío digital | Presencial |

| Tiempo respuesta | 24-48 horas | 2-5 días |

| Firma | Digital (SMS) | Presencial |

| Tiempo total proceso | 3-4 días | 5-7 días |

| Horario | 24/7 | Horario oficina |

| Negociación condiciones | Limitada | Personalizada |

| Asesoramiento | Autoservicio/Chat | Personal |

| Vinculación requerida | Mínima | Mayor vinculación |

Ventajas y desventajas de los créditos más baratos

Los préstamos personales baratos ofrecen intereses desde 5,59% TAE y gestión online, pero exigen requisitos más estrictos como contrato indefinido e ingresos mínimos de 1.200€.

Ventajas

- Tipos de interés reducidos: TAE desde 4% vs 12-16% en préstamos estándar

- Plazos flexibles: Desde 6 meses hasta 10 años según tus necesidades

- Gestión 100% online: Solicitud y firma digital en 3-4 días

- Mínima vinculación: Sin obligación de contratar seguros o tarjetas adicionales

Desventajas

- Requisitos exigentes: Necesitas contrato indefinido, ingresos desde 1.200€ y buen historial crediticio

- Cantidades limitadas: Máximo 60.000€, inferior a préstamos hipotecarios o empresariales

- Comisiones a vigilar: Apertura (0-3%), cancelación anticipada (0-1%) y estudio en algunas entidades

El préstamo más barato

Crezu ofrece préstamos personales que permiten obtener hasta 10.000 € con un proceso completamente digital. El servicio se especializa en proporcionar préstamos rápidos y sin complicaciones, adaptados a diversas necesidades financieras.

- La forma más rápida de comparar préstamos

- Acepta solicitudes de quienes están en ASNEF

- Proceso de solicitud 100% en línea

- Respuesta en minutos

- Sin necesidad de nómina o aval

- Las tasas de interés pueden ser altas dependiendo del perfil crediticio

- Plazos de devolución cortos

Lista comparado de todos los préstamos con intereses más bajos

Al seleccionar el crédito más económico del mercado debemos considerar la TAE mínima que ofrecen, las ofertas que tienen para sus nuevos clientes y si los montos a lo que podemos acceder cumplen nuestras necesidades de dinero.

| Crezu | 15 minutos |

| MrFinan | 24 horas |

| Leabank | 24 horas |

| Mykredit | 10 minutos |

| Cetelem | 48 horas |

| Oney | 48 horas |

| Verificada 3 de agosto de 2026 | |

Tipos de préstamos baratos que existen en el mercado español

En España existen cuatro tipos principales de préstamos baratos: préstamos personales, préstamos de reunificación, préstamos específicos y préstamos con garantía. Cada uno ofrece diferentes ventajas según tu perfil y necesidades.

Préstamos personales

Los préstamos personales son los más versátiles, con TAE desde 4% e importes entre 1.000€ y 60.000€. Consulta aquí los mejores préstamos personales del mercado. Destacan por su flexibilidad de uso y mínima vinculación, con plazos de devolución de 1 a 10 años.

Préstamos de reunificación de deudas

La reunificación de deudas permite agrupar varios préstamos en uno solo, reduciendo la cuota mensual total. Descubre cómo reunificar tus deudas y conseguir un interés más bajo que las deudas originales, aunque debes considerar que un plazo más extenso puede aumentar el coste final.

Préstamos para fines específicos

Los préstamos para coche, estudios o reformas utilizan las mismas condiciones que los préstamos personales generales, pero pueden incluir ventajas específicas según el destino del dinero. Por ejemplo, plazos más largos para estudios o mejores condiciones para vehículos nuevos.

Préstamos con garantía

Los préstamos con garantía ofrecen el mejor tipo de interés del mercado, desde 4,5% TAE. Requieren avalar el préstamo con un inmueble, vehículo o activo financiero, lo que reduce el riesgo para el banco y mejora las condiciones para el cliente.

Documentación que debes tener antes de solicitar dinero online

Para solicitar un préstamo barato, asegúrate de tener a mano tu documento de identificación, datos bancarios, un dispositivo móvil con batería y acceso a internet.

A continuación, te presentamos un listado de los documentos que la mayoría de los prestamistas requieren para iniciar y evaluar tu solicitud.

| Documentación requerida | ¿A qué se refieren los bancos? |

|---|---|

| DNI o NIE | Tarjeta que identifica a una persona como ciudadano de un país. |

| Comprobante de ingresos | Documento que acredita ingresos recibidos por una persona, como nómina, declaración de renta, pensión o extracto bancario. |

| Extractos bancarios | Un extracto bancario es un documento que registra información sobre las operaciones y movimientos de una cuenta bancaria |

| Datos bancarios | Información de una cuenta bancaria, como el número de cuenta (IBAN), nombre del titular y entidad bancaria. |

Comisiones a tener en cuenta al evaluar el préstamo más barato

Las comisiones más habituales son las de apertura, atraso en el pago y cancelación del préstamo.

Algunos prestamistas también cobran una comisión por pago anticipado a los prestatarios que deciden finiquitar su préstamo antes de tiempo.

Comisiones que influyen en que el préstamo sea más barato

Algunos prestamistas cobran comisiones de apertura, cancelación u otros gastos administrativos. Estos costes son igual de importantes para comprender el coste real del préstamo.

Es fácil solo guiarse por el interés del crédito, pero es importante hacerse una idea general del coste total del préstamo

Dónde conviene pedir el préstamo más barato

Existen distintos canales, siendo la banca online la que ha tenido el mayor auge durante el último tiempo.

La sencillez y efectividad de sus procesos, sin necesidad de moverte de casa ni perder tiempo en filas esperando a que un gestor bancario pueda atenderte, lo posicionan como un favorito. Por ello es que hoy la mayoría de los prestamistas presentan su oferta de manera online.

Además hay un ahorro en los costes de las entidades bancarias al no tener oficinas físicas.

Factores que afectan el coste de un préstamo personal

El coste final de un préstamo personal varía entre 4% y 16% TAE según cuatro factores principales: tu historial crediticio, nivel de ingresos, vinculación bancaria y garantías aportadas.

Historial crediticio e ingresos

Un historial crediticio limpio y unos ingresos mensuales desde 1.500€ te garantizan mejores tipos de interés. Los bancos reducen hasta 2 puntos el TAE para nóminas superiores a 2.500€ y sin incidencias en ASNEF.

Vinculación bancaria

La domiciliación de nómina y recibos puede reducir el TAE hasta un 1%. Las entidades premian la contratación de productos adicionales:

- Nómina domiciliada: -0,5% TAE

- Seguros del hogar: -0,25% TAE

- Planes de pensiones: -0,25% TAE

Garantías adicionales

Aportar un aval o garantía reduce significativamente el interés:

- Aval personal: Reduce hasta 1% TAE

- Garantía hipotecaria: Reduce hasta 2% TAE

- Garantía mobiliaria: Reduce hasta 1,5% TAE

¿Cuál es el tipo de interés más barato para un préstamo personal?

El tipo de interés más barato de un préstamo personal para una persona con una calificación crediticia alta ronda el 4%. El interés de un préstamo personal es básicamente el ‘precio’ del préstamo, es decir, lo que tendrás que pagar al banco a cambio de que te concedan financiación.

Este precio no siempre refleja el coste total de la operación, ya que las comisiones también se deben sumar.

El tipo de interés más alto de un préstamo personal en el que el prestamista realiza una consulta de crédito es 10 veces superior, en torno al 30%.

Por tanto, cuando se pide un préstamo personal con una calificación crediticia baja, el tipo de interés puede ser muy alto.

Los prestamistas suelen cobrar otras comisiones, como comisiones de cancelación y de apertura, que pueden encarecer el préstamo más allá del tipo de interés.

El préstamo más barato entre cientos de ofertas

Para saber qué entidad bancaria puede ofrecer el préstamo más barato, es bueno utilizar un servicio de comparación.

Crezu es un servicio completamente gratuito que te ayuda a encontrar el mejor préstamo personal ajustado a tus necesidades.

Cuando pruebes su servicio, te darás cuenta que a través de solo una aplicación, Crezu puedes buscar préstamos rápidos entre varias entidades.

Puedes realizar tu solicitud en tan solo unos minutos y sin papeleos, 100% online.Crezu revisará la información y calculará tu capacidad financiera en menos de 15 minutos. De esta manera encontrarán el préstamo que mejor calce con lo que estés buscando.

El servicio es completamente gratuito y no estás comprometido a nada cuando realizas una solicitud. Crezu negociará en tu nombre con las entidades más revelantes del mercado para conseguirte el mejor crédito instantáneo.

Las diferentes entidades con las que trabajan ofrecen periodos de devolución del préstamo que van desde los 15 días hasta los 60 días.

Recomendamos conseguir financiación 100% adaptada a tu plan de pago.

Con Crezupuedes solicitar desde 100 € hasta 10.000 € con una TAE mínima de 0% y máxima de 36%.

Por ejemplo, para un préstamo de 300 € para devolución en 67 días, los costos serán de 0 €, el importe total a devolver será de 300 € con una TAE de 0%.

No debes olvidar que el coste total de tu crédito siempre dependerá de la calificación que recibas sobre tu capacidad financiera.

Procura fijar un óptimo plazo de amortización

Cuando buscas el préstamo personal más barato, es importante revisar el plazo de amortización. Cuanto más corto sea el plazo de amortización, menor será el costo total del préstamo.

El costo mensual a pagar será mayor, pero también habrá menos pagos de intereses. En absoluto debes estresas tu presupuesto más de lo necesario, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

Cuando pides prestados 10,000 € con un interés del 10% y una tarifa de administración de 10 €, el importe que debes pagar cada mes dependerá de la duración del período de reembolso que optes.

El préstamo personal más barato si tiene Asnef

Puede ser difícil conseguir un préstamo personal barato si estás en el registro de morosos. Sin embargo, hay entidades bancarias que miran más allá de las observaciones de pago y prestan dinero. Puedes apoyarte en nuestro artículopara descubrir cuál es el mejor préstamo personal si tienes Asnef.

Consultar con tu banco la posibilidad de abrir una línea de crédito también puede ser buena opción para obtener un préstamo a pesar de tener un historial de impagos.

Ya que ellos conocen tus movimientos bancarios y puede que estén disponibles para ayudarte en alguna dificultad financiera.

El banco con el interés más bajo de la lista no siempre ofrece el préstamo personal más barato

No mires a ciegas las listas de tipos de interés de los bancos. El prestamista que ofrece la tasa más baja no implica que te concederá a ti la mejor tasa.

Si un prestamista tiene una tasa de interés entre el 3% y el 20% y te ofrece, luego de la revisión de tu perfil, una tasa de interés del 8%, es mejor pedir a otro prestamista, que ofrezca una tasa de interés desde el 5%.

Este es solo un ejemplo, porque puede que el primero ofrezca una tasa mayor al mínimo que publican, por eso es que es importante pedir financiación al menos a tres entidades bancarias.

Razones por las que los españoles buscan un préstamo personal

Préstamo para financiar compras costosas

Muchos españoles solicitan préstamos personales para financiar compras que requieren liquidez. Por ejemplo, para comprar un coche, salir de vacaciones o hacer reformas.

Un préstamo personal con buenas condiciones permite devolver el dinero a lo largo del tiempo en vez de pagar todo de una vez.

Reunificación de deudas con intereses altos

Si tienes varias deudas de tarjetas de crédito u otros préstamos, puedes solicitar un préstamo personal para liquidarlas y obtener una tasa de interés más baja. Esto también facilita la gestión, ya que sólo necesita pagar a un prestamista en lugar de a varios.

Cubrir gastos inesperados

A veces pueden surgir gastos urgentes, como la reparación del automóvil o una visita al hospital, y un préstamo personal puede ayudar a cubrir estos costos.

Consejos para encontrar el mejor préstamo personal barato si no estás en una buena situación crediticia

Tratar de mantener un buen perfil crediticio. Cancela los créditos que no utilizas y solicita una reunificación de deuda.

Si estás desempleado, busca alternativas para generar un ingreso fijo. Sin embargo, si ya tienes un trabajo, puede que valga la pena cambiar de empleador.

Suele ser más fácil negociar un salario cuando se contrata a un nuevo empleado que cuando hay que negociar con el empleador actual.

Para obtener la mejor tasa de interés sobre el préstamo, es bueno consolidar préstamos y créditos antiguos. El prestamista generalmente ofrece una tasa de interés más baja cuanto mayor sea la cantidad que pide prestada.

El período de devolución de la deuda determina cuánto pagarás por mes. Cuando liquidas el préstamo durante un período de tiempo más largo, paga menos cada mes del monto total solicitado.

Elige un período de amortización lo más corto posible y liquide el préstamo lo antes posible para pagar lo menos posible por el préstamo personal.

Averigua con tu entidad financiera si puedes obtener una tasa de interés más baja. Especialmente si crees que tiene una mejor situación financiera hoy que cuando solicitó el préstamo.

Si no puedes reducir la tasa de interés, consulta con otras compañías y comprueba si puede obtener una mejor tasa.

Siempre puedes realizar pagos adicionales o liquidar todo el préstamo anticipadamente. Si recibes dinero a lo largo de un mes, es mejor pagar el préstamo que guardarlo en una cuenta de ahorro.

Cuanto más rápido devuelvas el préstamo, mejor.

Consejos para encontrar el mejor préstamo personal barato si no estás en una buena situación crediticia

1. Aplica con un copropietario

El prestamista considera que es mucho más probable que puedan pagar el préstamo juntos, lo que significa que asumen un riesgo menor.

Por lo tanto, se convierte en un cliente más atractivo y se le ofrece un mejor tipo de interés para el préstamo personal.

Cuando solicita un préstamo junto con alguien, sus posibilidades de que se le conceda también aumentan significativamente.

2. Intenta salir de Asnef

Tratar de mantener un buen perfil crediticio. Cancela los créditos que no utilizas y solicita una reunificación de deuda.

3. Mejora tus ingresos

Si estás desempleado, busca alternativas para generar un ingreso fijo. Sin embargo, si ya tienes un trabajo, puede que valga la pena cambiar de empleador.

Suele ser más fácil negociar un salario cuando se contrata a un nuevo empleado que cuando hay que negociar con el empleador actual.

4. Reunifica la deuda

Para obtener la mejor tasa de interés sobre el préstamo, es bueno consolidar préstamos y créditos antiguos. El prestamista generalmente ofrece una tasa de interés más baja cuanto mayor sea la cantidad que pide prestada.

5. Elige un período de pago corto

El período de devolución de la deuda determina cuánto pagarás por mes. Cuando liquidas el préstamo durante un período de tiempo más largo, paga menos cada mes del monto total socilitado.

Elige un período de amortización lo más corto posible y liquide el préstamo lo antes posible para pagar lo menos posible por el préstamo personal.

6. Renegocia el préstamo

Averigua con tu entidad financiera si puedes obtener una tasa de interés más baja. Especialmente si crees que tiene una mejor situación financiera hoy que cuando solicitó el préstamo.

Si no puedes reducir la tasa de interés, consulta con otras compañías y comprueba si puede obtener una mejor tasa.

7. Paga el extra del préstamo cuando puedas

Siempre puedes realizar pagos adicionales o liquidar todo el préstamo anticipadamente. Si recibes dinero a lo largo de un mes, es mejor pagar el préstamo que guardarlo en una cuenta de ahorro.

Cuanto más rápido devuelvas el préstamo, mejor.

Alternativas existen a los préstamos personales baratos

Las tarjetas de crédito, líneas de crédito, los préstamos rápidos y microcréditos son las principales alternativas con diferentes costes y condiciones.

Tarjetas de crédito

Ofrecen financiación inmediata hasta 6.000€ con TAE desde 16%.

- Disponibilidad inmediata

- Sin estudio previo

- Pago flexible a fin de mes

Líneas de crédito

Permiten disponer de hasta 30.000€ con TAE desde 8%.

- Disponibilidad permanente

- Pagas solo por lo utilizado

- Renovación automática anual

Créditos rápidos

Préstamos de hasta 3.000€ con TAE desde 20%.

- Aprobación en 24 horas

- Requisitos mínimos

- Sin vinculación bancaria

Microcréditos

Son préstamos de pequeño importe, entre 50€ y 800€, con TAE que pueden ser muy altas. Destacan por su inmediatez (menos de 24 horas) y mínimos requisitos, pero su coste es muy elevado y los plazos de devolución muy cortos (15-30 días).

Una alternativa interesante para préstamo barato si solo necesitas 300€

Si lo que necesitas es solicitar una cantidad de dinero inferior a 300 €, te recomendamos entonces que mires la oferta de Mykredit. Con MyKredit puedes solicitar desde 100 € la primera vez y hasta 600 € si solicitas nuevamente dinero con ellos.

De ser aceptada la petición, el dinero estará en tu cuenta en menos de 30 minutos y puedes devolverlo en un plazo de hasta cuatro meses, incluso si solicitas 100 €.

Hay muchas opciones en el mercado, incluso hoy puedes obtener un préstamo préstamo sin nómina y acceder a buenas condiciones. Puede ser más difícil, pero no es imposible.

Resumen de cómo encontrar el préstamo más barato

Hay varios aspectos importantes que debes revisar a la hora de pedir un préstamo personal. Aquí tienes cuatro puntos clave a tener en cuenta cuando busques préstamos baratos:

Los requisitos para obtener un préstamo

Cada prestamista solicita requisitos diferentes que debes cumplir si quieres pedir un préstamo. Los ingresos, no estar en el registro de Asnef y ser residente en España son aspectos comunes que el prestamista tiene en cuenta.

Tipos de interés

El coste y el tipo de interés más bajos citados por el prestamista nunca son garantía de la oferta que recibirá. Por lo tanto, es importante que compare diferentes ofertas.

Al comparar los tipos de interés, asegúrese también de incluir las comisiones o penalizaciones. Puede tratarse, por ejemplo, de comisiones de solicitud que afecten al coste total del préstamo.

El importe del préstamo

Si necesita un préstamo pequeño para una reparación menor del coche, por ejemplo, debe buscar entre diferentes prestamistas que ofrecen este tipo de ayuda financiera para casos específicos.

Opciones para devolver el préstamo

Un buen prestamista suele ofrecer varios plazos de amortización para que elijas el más adecuado a tu situación.

Si te prestan mucho dinero, busca un prestamista con plazos de amortización largos para reducir su cuota mensual. Si tienes un préstamo más pequeño, un plazo de amortización más corto reducirá los intereses que paga en total.

Preguntas que más se repiten entre los españoles al solicitar un préstamo barato

Un préstamo personal barato ofrece TAE inferior al 8% y comisiones reducidas o nulas. Las mejores ofertas del mercado comienzan desde 3% TAE.

El TAE más bajo actualmente es 3% con Mr Finan, seguido por Fintonic con 4,1%. La media del mercado se sitúa entre 6% y 8%.

Necesitas ingresos desde 1.200€, contrato indefinido, buen historial crediticio y no estar en ASNEF. La antigüedad laboral mínima es 6 meses.

Los préstamos personales baratos ofrecen entre 1.000€ y 60.000€. La cantidad máxima dependerá de tus ingresos mensuales.

Los plazos van de 1 a 10 años. El plazo óptimo depende del importe: 2-3 años para préstamos pequeños y 5-10 años para importes mayores.

Las comisiones principales son: apertura (0-3%), estudio (generalmente gratuita) y cancelación anticipada (máximo 1%). Muchas entidades online no cobran comisiones.

Un buen historial crediticio puede reducir el TAE hasta 2 puntos. Los incidentes en ASNEF impiden acceder a préstamos baratos.

Las fintech ofrecen TAE desde 0% y gestión 100% online, mientras los bancos tradicionales destacan por mayor negociación y asesoramiento personal.

Sí, con una comisión máxima del 1% sobre el capital amortizado. Algunas entidades no cobran por cancelación anticipada.

Un aval personal reduce el TAE hasta 1%, y una garantía hipotecaria hasta 2%. La domiciliación de nómina puede rebajar 0,5% adicional.

Por qué confiar en nosotros

Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes. Aunque nos adherimos a la integridad editorial, el contenido de esta página puede destacar productos de nuestros socios. A continuación le explicamos cómo ganamos dinero. Obtenga más información sobre quiénes somos y nuestra promesa de guiarle a través del viaje financiero de la vida aquí.

- Más de 25 años de experiencia combinada en finanzas personales

- Economistas con estudios de postgrado

- Periodistas cualificados

- Verificación de artículos y reseñas

- Sistema de clasificación basado en datos