Los mejores préstamos personales hoy

- Tasas de interés competitivas

- Solicitud 100% online

- Flexibilidad en los pagos

Aquí encontrarás el más conveniente hoy

Te ayudamos a encontrar el mejor préstamo 👇

Hemos realizado una revisión exhaustiva de todos los prestamistas y te ayudaremos a encontrar el mejor préstamo personal. Aquí puede ver qué bancos ofrecen las mejores tasas de préstamo.

¿Cuál es el mejor préstamo personal?

El mejor préstamo personal en este momento es MrFinan. Este prestamista destaca como el mejor préstamo gracias a su innovador sistema de comparación que analiza múltiples ofertas, permitiéndote acceder a montos desde 100€ hasta 50.000€, TAE desde 3 % y con plazos flexibles de hasta 84 meses.

Su proceso 100% digital y su capacidad para encontrar préstamos pre-aprobados en minutos, junto con su transparencia en las condiciones y ausencia de costos ocultos, lo convierten en una opción superior para quienes buscan financiación.

De los comparadores de préstamos actualmente disponibles, Crezu ofrece las mejores condiciones del mercado.

Al permitir comparar múltiples prestamistas simultáneamente con una sola solicitud, te ayuda a encontrar la oferta que mejor se adapte a tus necesidades, ofreciendo además una experiencia completamente digital y sin compromisos, con atención personalizada 24/7.

Mejores préstamos personales 2026

- Lea Bank: El mejor préstamo personal en 2026

- Crezu: Ofrece las mejores condiciones del mercado

- Mrfinan: Tu préstamo a medida y sin papeleos

- Cetelem: Mejor préstamo personal sin nómina

- Fintonic: Encontrar el mejor préstamo para ti

- Casheddy: Mejor préstamo para pequeños montos

Comparación de los mejores préstamos

También hemos comparado los tipos de interés de los bancos , los tipos de interés efectivos y los importes máximos de los préstamos y los hemos recopilado en una lista.Puedes obtener una muy buena tasa de interés con MrFinan, a través de su préstamo personal. Mientras que la mejor tasa de interés a través de corredores de préstamos está disponible en Crezu. Compárelo usted mismo en la lista a continuación.

| Crezu | 15 minutos |

| MrFinan | 24 horas |

| Leabank | 24 horas |

| Mykredit | 10 minutos |

| Cetelem | 48 horas |

| Oney | 48 horas |

| Loaney | 24 horas |

| Fintonic | 24 horas |

| QuéBueno | 10 minutos |

| Pezetita | 10 minutos |

| Abanca | 24 horas |

| Fineria | 5 minutos |

| Vivus | 15 minutos |

| Finzmo | 15 minutos |

| Casheddy | 15 minutos |

| Microcreditos24 | 24 horas |

| Créditosi | 10 minutos |

| Creditero | 15 minutos |

| Presta Puffin | 10 minutos |

| Solcrédito | 24 horas |

| Credy | 5 minutos |

| Cashrush | 1 hora |

| BBVA | 8 horas |

| Dinevo | 10 minutos |

| Fidinda | 24 horas |

| PrestamosOnlineya | 30 minutos |

| Dineti | 10 minutos |

| Moneyman | 10 minutos |

| Dineo | 8 minutos |

| CaixaBank | 24 horas |

| Banco Santander | 72 horas |

| Sabadell | 72 horas |

| Bankinter | 4 días hábiles |

| ING | 72 horas |

| Myinvestor | 24 horas |

| Cofidis | 48 horas |

| Deutsche Bank | 5 días |

| Bank Norwegian | 3 días |

| Verificada 7 de agosto de 2026 | |

¿Qué define el mejor préstamo personal?

El mejor préstamo personal se distingue por cuatro pilares fundamentales: un coste total competitivo reflejado en la TAE, una política clara de comisiones, flexibilidad en sus condiciones y un proceso de contratación ágil.

La combinación de estos elementos determina la verdadera calidad del préstamo, más allá de la simple publicidad de tipos de interés atractivos. La digitalización del sector ha elevado los estándares, haciendo que la transparencia y la facilidad de gestión sean tan importantes como el coste financiero.

Coste total del préstamo

El coste total determina qué préstamo personal es realmente el mejor. Actualmente, My Finance ofrece el tipo más competitivo del mercado con un 3% TAE, posicionándose como líder. Le siguen Fintonic con un 4,1% TAE y BBVA con un 5,5% TAE. Sin embargo, no te dejes llevar solo por el TIN: el coste real se refleja en la TAE, que incluye comisiones y gastos adicionales. Un préstamo con un TIN aparentemente más alto podría resultar más económico si no tiene comisiones asociadas.

Transparencia en comisiones

La ausencia de comisiones ocultas y gastos adicionales es crucial para identificar un préstamo excelente. Las mejores ofertas del mercado actual han eliminado la comisión de apertura y no penalizan la amortización anticipada.

Destaca especialmente la política de cero comisiones de entidades como Crezu, Revolut e ING, que han revolucionado el mercado tradicional de préstamos personales.

Flexibilidad en condiciones

Un préstamo verdaderamente competitivo debe adaptarse a las necesidades específicas del cliente. Esto significa poder elegir plazos que van desde un año hasta ocho años, con importes que se ajusten a diferentes necesidades de financiación.

Los mejores préstamos actuales permiten modificar las condiciones durante la vida del préstamo, adaptándose a posibles cambios en la situación financiera del cliente.

Proceso de contratación

La digitalización ha transformado el proceso de contratación de préstamos personales. Las entidades más competitivas han simplificado sus procedimientos, ofreciendo aprobaciones en menos de 24 horas y minimizando la documentación requerida.

La contratación 100% online se ha convertido en un estándar de calidad, aunque algunas entidades tradicionales siguen ofreciendo la opción de gestión presencial para clientes que lo prefieran.

Cómo elegir el mejor préstamo personal

Análisis de necesidades

El primer paso para elegir el mejor préstamo es determinar exactamente qué necesitas. Esto implica calcular no solo la cantidad que requieres, sino también evaluar honestamente qué cuota mensual puedes pagar de forma cómoda.

El plazo ideal será aquel que equilibre unas cuotas asumibles con un coste total razonable.

Evaluación de ofertas

La comparación de ofertas debe ir más allá del tipo de interés anunciado. El coste real del préstamo, expresado en la TAE, incluye todos los gastos y comisiones.

Un préstamo con un TIN aparentemente más alto puede resultar más económico si no tiene comisiones asociadas.

Los requisitos de acceso varían significativamente entre entidades. Mientras algunas exigen ingresos mínimos de 2.000€ mensuales, otras son más flexibles y aceptan ingresos desde 800€.

El historial crediticio y la estabilidad laboral también juegan un papel crucial en las condiciones finales del préstamo.

Mejor préstamo personal en general

Un préstamo personal es el mejor en general cuando combina varios elementos clave. Primero, debe ofrecer una TAE competitiva que refleje un coste total bajo para el prestatario. La ausencia de comisiones, especialmente de apertura y cancelación anticipada, es fundamental.

También debe caracterizarse por su transparencia en las condiciones y un proceso de contratación ágil, preferiblemente digital. La flexibilidad en plazos y cantidades, junto con requisitos de acceso razonables, completan el perfil de un préstamo excelente.

La atención al cliente y el servicio post-contratación marcan la diferencia en la experiencia general del usuario.

- Ofrece préstamos de reunificación de deudas

- Acepta personas en ASNEF

- Solicitud y tramitación completamente en línea.

- Rapidez en la evaluación y desembolso de los fondos.

- Plazo de devolución de hasta 84 meses

- Tasas de interés pueden ser elevadas para perfiles crediticios bajos.

- Requiere ingresos demostrables

El mejor préstamo si estás buscando el más barato

Al buscar el préstamo más económico, el factor decisivo es encontrar la menor TAE del mercado sin costes ocultos. Un préstamo verdaderamente barato debe mantener bajos no solo los intereses, sino también eliminar o reducir al mínimo las comisiones de apertura, estudio y cancelación anticipada.

Las entidades más competitivas en precio suelen operar principalmente online, lo que les permite reducir costes operativos y trasladar ese ahorro al cliente.

También es importante verificar que el préstamo más barato no exija la contratación de productos adicionales que pudieran encarecer el coste final.

Actualmente, Crezu destaca en el mercado español por ofrecer las condiciones más económicas sin comprometer la calidad del servicio.

El mejor préstamo sin nómina

Obtener un préstamo sin necesidad de nómina es posible si puedes demostrar ingresos regulares por otras vías. Los prestamistas más flexibles aceptan diferentes fuentes de ingresos como pensiones, rentas de alquiler, actividad como autónomo o incluso subsidios estables.

Lo importante es poder justificar una capacidad de pago constante. Aunque tradicionalmente estos préstamos solían tener condiciones más exigentes, la evolución del mercado financiero ha llevado a algunas entidades a especializarse en este segmento, ofreciendo términos competitivos.

Los métodos alternativos de evaluación crediticia, que analizan múltiples factores más allá de la nómina, han permitido que estos préstamos sean cada vez más accesibles.

Cetelem se posiciona actualmente como la opción más destacada en este segmento, combinando flexibilidad en los requisitos con condiciones competitivas.

- Servicio al cliente 24/7

- Proceso completamente digital

- Todo se gestiona digitalmente, facilitando una solicitud rápida y cómoda desde casa.

- Permite solicitar hasta 60.000 €, adaptándose a diversas necesidades financieras.

- Las tasas pueden ser más altas para ciertos perfiles, lo que afecta el costo total.

El mejor préstamo personal si estás en ASNEF

Estar en ASNEF no cierra completamente las puertas al crédito, aunque sí limita las opciones disponibles. El mercado financiero ha evolucionado para atender a personas con incidencias crediticias, siempre que estas sean de importe reducido y no estén relacionadas con deudas bancarias.

Las entidades que operan en este segmento evalúan cada caso de forma individual, considerando factores como la antigüedad y el importe de la deuda en ASNEF, así como la capacidad actual de pago del solicitante.

Es importante tener en cuenta que estos préstamos suelen ofrecer importes más limitados y pueden tener un coste más elevado como compensación por el mayor riesgo.

Crezu se destaca actualmente en este nicho, ofreciendo una evaluación personalizada y condiciones adaptadas a cada situación.

- La forma más rápida de comparar préstamos

- Acepta solicitudes de quienes están en ASNEF

- Proceso de solicitud 100% en línea

- Respuesta en minutos

- Sin necesidad de nómina o aval

- Las tasas de interés pueden ser altas dependiendo del perfil crediticio

- Plazos de devolución cortos

El mejor préstamo para reunificar deudas

La clave de un buen préstamo de reunificación no solo está en conseguir una cuota mensual más manejable, sino también en reducir el coste total de la deuda. El mejor préstamo de este tipo debe combinar una TAE competitiva con plazos más largos que permitan bajar la cuota mensual sin disparar el coste final.

Es fundamental que ofrezca un proceso simplificado para gestionar la cancelación de los créditos anteriores y que sea flexible a la hora de incluir diferentes tipos de deudas.

La transparencia en las condiciones y un servicio de asesoramiento personalizado durante todo el proceso son también factores decisivos, ya que la reunificación implica una reestructuración importante de las finanzas personales.

Cetelem destaca actualmente en el mercado español por cumplir con estos criterios esenciales.

- Servicio al cliente 24/7

- Proceso completamente digital

- Todo se gestiona digitalmente, facilitando una solicitud rápida y cómoda desde casa.

- Permite solicitar hasta 60.000 €, adaptándose a diversas necesidades financieras.

- Las tasas pueden ser más altas para ciertos perfiles, lo que afecta el costo total.

El mejor préstamo rápido en España

La velocidad en la concesión debe ir acompañada de condiciones justas y un proceso digital eficiente. El mejor préstamo rápido destaca por combinar una aprobación casi inmediata con requisitos accesibles y una TAE razonable dentro de su categoría.

Es fundamental que la digitalización del proceso no comprometa la seguridad ni la transparencia, permitiendo al usuario conocer todas las condiciones antes de contratar.

La documentación requerida debe ser mínima pero suficiente, y la transferencia del dinero debe realizarse en cuestión de minutos tras la aprobación.

Aunque estos préstamos suelen tener un coste superior a los tradicionales por su inmediatez, el mejor se distingue por mantener las comisiones y gastos adicionales al mínimo.

Crezu sobresale actualmente en el mercado español al equilibrar estos factores esenciales.

- La forma más rápida de comparar préstamos

- Acepta solicitudes de quienes están en ASNEF

- Proceso de solicitud 100% en línea

- Respuesta en minutos

- Sin necesidad de nómina o aval

- Las tasas de interés pueden ser altas dependiendo del perfil crediticio

- Plazos de devolución cortos

El mejor préstamo online del mercado digital español

Un préstamo online excelente debe destacar por su experiencia digital integral, desde la solicitud hasta la gestión posterior. La clave está en combinar la comodidad de la contratación 100% digital con una TAE competitiva y un proceso totalmente transparente.

El mejor préstamo online no solo elimina la necesidad de visitas presenciales, sino que también simplifica la documentación requerida gracias a la verificación digital de datos.

La seguridad en cada paso del proceso es fundamental, al igual que contar con un servicio de atención al cliente eficiente a través de múltiples canales digitales.

La capacidad de gestionar todo el préstamo desde una app o web intuitiva, incluyendo modificaciones de cuota o consultas de estado, marca la diferencia en la experiencia del usuario.

Fintonic se posiciona actualmente como referente al integrar todos estos elementos esenciales.

- Sin papeleo, desde tu móvil u ordenador

- 97% de sus clientes repiten con ellos

- Proceso 100% online sin papeleo

- Respuesta rápida en 24 horas

- Préstamos personalizados según la capacidad financiera

- Tasas de interés pueden variar según el perfil crediticio

- Necesidad de cuenta bancaria

Préstamos para coche: la mejor opción

El tipo de interés competitivo y unos plazos perfectamente adaptados al valor y vida útil del vehículo caracterizan al préstamo ideal para la compra de un coche. La flexibilidad resulta fundamental, permitiendo financiar tanto el vehículo como los gastos asociados: seguro, impuestos y extras.

Las cuotas se ajustan considerando la depreciación natural del coche, mientras que la ausencia de penalizaciones por amortización anticipada y un proceso de concesión ágil facilitan aprovechar oportunidades de compra.

CaixaBank destaca actualmente en este segmento por integrar todas estas características esenciales.

El mejor préstamo para reformas

La capacidad de realizar disposiciones parciales según avanza la obra y una flexibilidad total en los plazos marcan la diferencia en la financiación de reformas. Un buen préstamo de este tipo contempla un margen para imprevistos sin penalizar el tipo de interés, facilitando amortizaciones anticipadas sin coste cuando sobren materiales o mejoren las condiciones económicas.

El equilibrio entre cuotas cómodas y plazos adaptables resulta esencial. Sabadell sobresale en el mercado actual con estas características.

Crédito para estudios: La opción más destacada

La sincronización con el ciclo académico y unas condiciones especialmente ventajosas que reconocen el carácter inversor de la educación distinguen a la mejor financiación para estudios.

Un préstamo educativo óptimo incluye disposiciones parciales coincidentes con los pagos de matrícula y un período de carencia durante la formación.

Los tipos de interés bonificados y plazos adaptados permiten el establecimiento profesional antes de afrontar las cuotas completas. BBVA ha desarrollado un producto que integra estos elementos clave.

El mejor préstamo sin garantía

Una evaluación crediticia justa combinada con tipos de interés razonables define al mejor préstamo sin garantía. La excelencia en esta categoría se mide por la capacidad de ofrecer condiciones competitivas sin exigir avales, basándose únicamente en la capacidad de pago actual del solicitante.

La transparencia en las condiciones y la ausencia de costes ocultos son igualmente decisivas. ING destaca en el mercado actual por cumplir estos criterios esenciales.

La mejor alternativa para préstamos co con garantía

El aprovechamiento óptimo de la garantía para ofrecer condiciones sustancialmente mejores define al líder en esta categoría. Debe traducirse en tipos de interés significativamente más bajos que los préstamos sin garantía, plazos más extensos y cantidades mayores.

La tasación justa de la garantía y la posibilidad de liberarla parcialmente con amortizaciones significativas son factores diferenciadores. Santander sobresale actualmente al integrar estas características.

El mejor minicrédito o microcrédito

La combinación de verdadera inmediatez con costes razonables y transparencia total define al mejor microcrédito del mercado. Debe destacar por su flexibilidad en la devolución, incluyendo cancelación anticipada sin penalización y opciones claras de aplazamiento.

La adaptación a necesidades puntuales sin fomentar el sobre endeudamiento y un proceso 100% digital son características esenciales. Casheddy destaca actualmente en el mercado español por cumplir con estos criterios fundamentales.

- Ofrece tiempo de respuesta de 15 minutos

- El proceso es expedito y digital

- Rápida aprobación y sin papeleos.

- Accesible para personas en Asnef.

- Intereses más altos que los préstamos tradicionales.

- Plazos de devolución cortos

Requisitos para pedir el mejor préstamo personal

- Ser mayor de edad

- Residir en España

- Demostrar ingresos estables y suficientes para pagar devuelta el préstamo

- No superar tu capacidad de endeudamiento máximo

- No tener deudas pendientes

Documentación necesaria para solicitar un préstamo

- Documento de identidad vigente

- Contrato de trabajo actual y últimas 3 nóminas

- Extractos bancarios

- Si eres autónomo debes presentar el certificado de alta, el justificante de pago de la cuota de Seguridad Social o la última declaración del IVA.

- Declaración de renta

- Declaración jurada de patrimonio y/o bienes

- Justificante de la finalidad para la que solicitas el dinero

Cómo conseguir la mejor oferta en 2026

Estrategias efectivas de negociación

El poder de negociación aumenta considerablemente cuando llegas preparado. Recopilar ofertas de diferentes entidades te da argumentos sólidos para negociar mejores condiciones.

Los bancos suelen ser más receptivos a mejorar sus ofertas cuando saben que estás considerando alternativas competitivas.

El momento de la negociación también es crucial. Las entidades financieras suelen ser más flexibles a principios de año, durante el final de cada trimestre y en períodos de campañas promocionales específicas.

Técnicas para mejores condiciones

Tu perfil crediticio es tu mejor carta de negociación. Un historial limpio de impagos, cuentas al día y una demostrable estabilidad financiera te posicionan como un cliente preferente.

Las entidades compiten especialmente por clientes con buenos perfiles crediticios.

La vinculación con el banco puede ser una herramienta de negociación efectiva, siempre que los productos vinculados aporten valor real.

Por ejemplo, una cuenta nómina puede dar acceso a mejores condiciones sin suponer un coste adicional significativo.

Señales de advertencia

La transparencia es un indicador clave de la calidad de un préstamo. Desconfía de ofertas que no presenten claramente todas sus condiciones o que incluyan letra pequeña compleja.

La presión comercial excesiva también debe ser una señal de alarma. Un buen préstamo se sostiene por sus condiciones, no por técnicas de venta agresivas.

Conoce al equipo editorial de Finanzas Justas aquí.

Comparativa de los mejores préstamos personales

Hemos comparado los tipos de interés de los bancos, los valores máximos de los préstamos y hemos recopilado todo en una lista con los detalles.

| Crezu | 15 minutos |

| Leabank | 24 horas |

| Mykredit | 10 minutos |

| Cetelem | 48 horas |

| Oney | 48 horas |

| Loaney | 24 horas |

| Fintonic | 24 horas |

| QuéBueno | 10 minutos |

| Pezetita | 10 minutos |

| Abanca | 24 horas |

| Fineria | 5 minutos |

| Vivus | 15 minutos |

| Finzmo | 15 minutos |

| Casheddy | 15 minutos |

| Microcreditos24 | 24 horas |

| Créditosi | 10 minutos |

| Creditero | 15 minutos |

| Presta Puffin | 10 minutos |

| Solcrédito | 24 horas |

| Credy | 5 minutos |

| Cashrush | 1 hora |

| BBVA | 8 horas |

| Dinevo | 10 minutos |

| Fidinda | 24 horas |

| PrestamosOnlineya | 30 minutos |

| Dineti | 10 minutos |

| MrFinan | 24 horas |

| Moneyman | 10 minutos |

| Dineo | 8 minutos |

| CaixaBank | 24 horas |

| Banco Santander | 72 horas |

| Sabadell | 72 horas |

| Bankinter | 4 días hábiles |

| ING | 72 horas |

| Myinvestor | 24 horas |

| Cofidis | 48 horas |

| Deutsche Bank | 5 días |

| Bank Norwegian | 3 días |

| Verificada 7 de agosto de 2026 | |

También puedes apoyarte en sitios de comparación, ya que trabajan con la mayoría de los prestamistas que hay en el mercado.

¿Cuáles son las razones para pedir préstamos?

Las principales razones por las que los españoles solicitan un préstamo es para hacer reformas en la casa y renovar o comprar un coche.

Revisa el extracto de la entrevista donde abordamos otras razones más comunes para solicitar un préstamo.

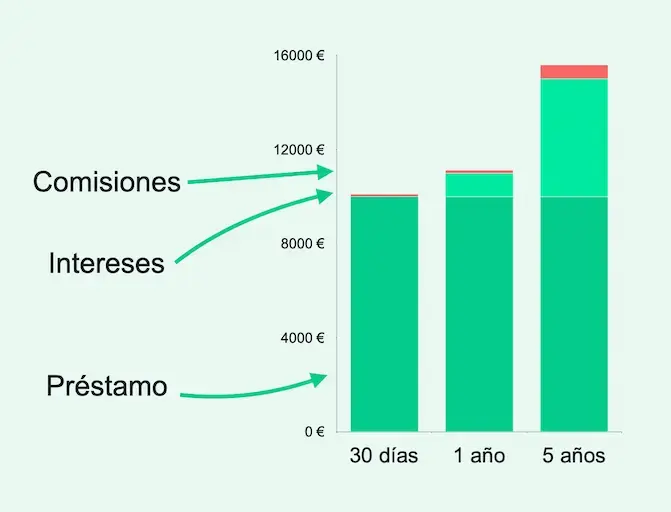

Fija el plazo de amortización más adecuado a tu presupuesto

Cuando buscas el mejor préstamo personal, es importante revisar el plazo de amortización. Cuanto más corto sea el plazo de amortización, menor será el costo total del préstamo.

El costo mensual a pagar será mayor, pero también habrá menos pagos de intereses. En absoluto debes estresas tu presupuesto más de lo necesario, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

Si necesitas 10,000 € y te cobran un 10% de interés junto con una comisión de administración de 10 €, el total de tus pagos mensuales variará según el tiempo que decidas para la devolución del préstamo.

Lista actualizada: Mejores préstamos personales

| Fintonic | Desde 4,1% |

| Lea bank | Desde 7,32% |

| Bankinter | Desde 4,45% |

| Revolut | Desde 3,49% |

| Oney | Desde 6,45% |

| Openbank | Desde 4,95% |

| Santander | Desde 5,45% |

| ING | Desde 5,49% |

| BBVA | Desde 5,50% |

| Carrefour | Desde 5,90% |

| Movistar | Desde 6,14% |

| Laboral | Desde 6,75% |

| Mrfinan | Desde 0% |

| Fidea | Desde 0% |

| Fineria | Desde 0% |

| Cetelem | Desde 7,43% |

| Québueno | Desde 0,99% |

| TFBank | Desde 8,95% |

| Mykredit | Desde 0% |

| Loaney | Desde 0% |

| Cofidis | Desde 14% |

| Targobank | Desde 8,95% |

| Actualización deciembre 2024 | |

Al solicitar dinero, hay tres factores que la entidad bancaria tendrá en consideración al momento de conceder el préstamo personal:

- El monto solicitado

- El plazo de devolución del préstamo

- El perfil crediticio

Por eso es que en el ranking que hemos creado, hablamos de un "desde" respecto al interés.

Esto quiere decir quesi la cantidad solicitada se ajusta al plazo preferido por el banco, y coincide con tu perfil crediticio, entonces podrás acceder a la tasa de interés más favorable.

Obtén la mejor oferta crediticia

Para saber qué entidad bancaria puede ofrecer el mejor préstamo personal, es bueno utilizar un servicio de comparación.

Fintonic es un servicio completamente gratuito que te ayuda a encontrar el mejor préstamo personal ajustado a tus necesidades.

Cuando uses su servicio, te darás cuenta que a través de solo una aplicación, Fintonic puedes buscará el mejor préstamo entre 45 entidades bancarias.

Puedes realizar tu solicitud en tan solo unos minutos y sin papeleos, 100% online. Fintonic revisará la información y calculará tu capacidad financiera. De esta manera encontrarán el préstamo que mejor calce con lo que estés buscando.

El servicio es completamente gratuito y no estás comprometido a nada cuando realizas una solicitud.

Fintonic negociará en tu nombre con las entidades más relevantes del mercado para conseguirte el mejor préstamo.

Las diferentes entidades con las que trabajan ofrecen periodos de devolución del préstamo desde los 12 hasta los 96 meses, por lo que puedes conseguir financiación 100% adaptada a tu plan de pago.

Con Fintonic puedes solicitar desde 1.000€ hasta 50.000€, con un TIN desde un 3,99% TIN (TAE 4,07%) hasta un máximo de 17,95% TIN (TAE 19,95%).

El coste total de tu crédito dependerá de la calificación que recibas sobre tu capacidad financiera

Además, puedes amortizar total o parcialmente tu préstamo personal. Algunos bancos no cobran comisiones por este ítem y otros suelen tener un coste del 1%.

¿Cómo calcular el precio total de los préstamos personales?

Para saber cuánto pagarás por el préstamo personal, debes mirar la Tasa Anual Equivalente (TAE).

Este indicador tiene en cuenta cuatro factores para saber cuánto costará pedir financiación: el interés que cobra cada banco, las comisiones y otros gastos, el plazo de amortización y la cantidad solicitada.

1. El Tipo de Interés Nominal (TIN)

Es el interés que cobrará un banco, una entidad especializada o un particular por facilitar préstamos personales.

Se indica en forma de porcentaje y, cuanto más bajo sea, más probabilidades hay de que sea un préstamo personal barato.

2. Las comisiones

Hay tres que el mercado financiero aplica con frecuencia. La primera es la comisión de apertura, que permite compensar a la entidad por los gastos generados como parte de la entrega del préstamo. Este gasto no suele superar el 1% - 2%.

La segunda comisión tiene que ver con el estudio del perfil crediticio. Este cobro permite financiar el análisis previo que tendrá que realizar un banco para averiguar si como cliente eres solvente.

La última comisión es por cancelación anticipada total o parcial del préstamo personal. Estos gastos se cobran cuando el cliente decide que quiere liquidar parte (o toda) la deuda que tiene pendiente. Así, el consumidor estaría compensando por los intereses que una entidad deja de cobrar al reducir la deuda.

Las comisiones y el interés de un préstamo son los dos factores más importantes para determinar si estás ante préstamos personales baratos o si, por el contrario, la oferta que tienes ante ti es cara.

3. El plazo de amortización de la deuda

La amortización es el tiempo que se dispone para devolver préstamos personales que se hayan concedido. Cuando más largo sea este plazo, mayores serán los intereses que tendrá que abonar el usuario.

Un aspecto positivo de elegir un periodo de amortización más amplio es que el impacto de las comisiones que se cobran al firmar el contrato se va diluyendo y, por tanto, el TAE baja.

4. La cantidad solicitada

El interés que tendrás que pagar por un préstamo personal se expresa en forma de un porcentaje sobre la cantidad solicitada. Por tanto, cuanto más dinero pidas, más tendrás que pagar a cambio a la entidad que te financie.

¿Qué banco cobra menos interés en créditos?

Al solicitar un préstamo personal muchas personas se preguntan cuál es el banco que cobra menos interés en España.

Sin embargo, la tasa de interés es solo uno de los aspectos a considerar cuando se solicita un préstamo.

En Finanzas Justas queremos que aprendas a entender la letra pequeña de la oferta crediticia para que puedas decidir con información clara y, sin trampas, cuál es el préstamo personal perfecto para ti.

Los préstamos personales son un tipo de financiación que permite pagar una amplia variedad de proyectos y gastos. Se pueden usar por ejemplo para financiar estudios, hacer reformas o cubrir los gastos de tu empresa.

Los préstamos abarcan distintos montos y distintos plazos de devolución.

Las necesidades particulares de quienes los solicitan determinarán los intereses a pagar.

¿Dónde conviene pedir el mejor préstamo personal?

Existen distintos canales, siendo la banca online la que ha tenido el mayor auge durante el último tiempo.

Cuando decides solicitar financiación, debes preguntarte dónde conseguir un préstamo personal con las mejores condiciones.

La sencillez y efectividad de sus procesos, sin necesidad de moverte de casa ni perder tiempo en filas esperando a que un gestor bancario pueda atenderte, lo posicionan como un favorito.

Por ello es que hoy la mayoría de los prestamistas presentan su oferta de manera online.

Cuando hablamos de encontrar la mejor oferta, nos referimos a aquella entidad que te permita solicitar la cantidad de dinero que necesitas, con un plan de pago adecuado a tus necesidades y al mejor precio.

Esto ultimo quiere decir con el TIN (Tasa Interés Nominal) más bajo y con las menos comisiones y ataduras posibles.

Hay muchas opciones en el mercado, incluso hoy puedes obtener un préstamo préstamo sin nómina y acceder a buenas condiciones. Puede ser más difícil, pero no es imposible.

Tanto si quieres un préstamo de 3.000 € o más, conviene que analices diferentes aspectos para conseguir el préstamo personal con el interés más bajo.

Debes analizar el tipo de interés, pero también las comisiones y los productos vinculados.

Un préstamo personal con un interés más bajo que otro puede resultar más caro en el tiempo si el primero tiene una comisión de apertura alta o te obliga a contratar productos complementarios.

Ten en cuenta que si quieres pagar menos intereses por tu préstamo personal, lo ideal es que lo devuelvas cuanto antes.

Entendemos que toda la información relativa a la solicitud de financiamiento puede resultar abrumadora. Una forma de facilitarte la vida es confiando en nuestro criterio para conseguir el mejor préstamo personal.

Préstamos personales online: consejos para contratar los mejores

Hoy no es necesario que vayas a la oficina de un banco para conseguir uno de los mejores préstamos personales del mercado.

Puedes apoyarte en nuestro ranking de préstamos personales online para revisar cuál tiene el mejor desempeño actualmente.

Con desempeño nos referimos a la rapidez con que depositan el dinero en tu cuenta, el tiempo que se demoran en procesar tu solicitud y las tasas que ofrecen a sus clientes.

Es posible que la idea de conseguir dinero y sin tener contacto con una sucursal bancaria te genere dudas.

Un aspecto importante es que la tramitación de préstamos personales online es prácticamente igual a la que realizarías en una oficina. La diferencia es que todo se realiza de forma digital y vía mensajero, sin moverte de tu escritorio.

¿Cuándo es inteligente pedir un crédito?

Un préstamo personal es un préstamo sin restricciones. Esto significa que eres libre de utilizar el dinero para lo que quieras.

Puedes utilizarlo para financiar una renovación, gastos de boda, vacaciones o para el depósito en efectivo de una casa.

Pero también puedes obtener un préstamo personal para reunificar su deuda de pequeños prestamos existentes y reducir los costos asociados a cada uno.

Recuerda comparar siempre las tasas de interés de los prestamistas y otros costos antes de elegir qué préstamo tomar.

La razón es que el costo entre diferentes préstamos puede ser grande y por lo tanto siempre debes comparar cuidadosamente los préstamos personales.

Es posible obtener un préstamo personal de bancos tradicionales y de prestamistas más especializados. Estos últimos suelen tener un proceso más sencillo que te permite acceder al dinero, en algunos casos, en menos de 24 horas.

Los mejores préstamos personales ofrecen tasas de interés bajas para quienes tienen buen perfil crediticio, amplios montos de préstamo y condiciones de pago flexibles y no cobran tarifas administrativas altas.

El mejor préstamo personal para un micropréstamo

Los créditos personales te permiten acceder a amplias cantidades de dinero o a pequeñas. Puedes pedir desde 50 € hasta 60.000 €.

Si lo que quieres pedir prestado es una cantidad menor de dinero, es recomendable que revises las entidades bancarias especializadas en este tipo de financiación.

Así, te asegurarás de acceder a las mejores y más favorables condiciones de pago.

Para quienes necesitan acceder a un minicrédito, pueden solicitarlo con MyKredit.

Con MyKredit puedes solicitar hasta 600 € la primera vez y hasta 2.500 € en préstamos posteriores.

De ser aceptada la petición de minicrédito, el dinero estará en tu cuenta en menos de 30 minutos y puedes devolverlo en un plazo de hasta cuatro meses, incluso si solicitas 100 €.

Los microcréditos conviene usarlos cuando surja una urgencia financiera que deba solucionarse de inmediato.

No suelen necesitar avales ni garantías y permiten el registro en Asnef (Asociación Nacional de Establecimientos Financieros de Crédito), sin embargo el tiempo de devolución es más corto que un préstamo personal.

Si no sabes porqué estás en el fichero de Asnef o has sido inscrito de manera irregular. Puedes leer aquí sobre lo que implica y cuáles son tu derechos y deberes.

El mejor préstamo personal con Asnef

Las entidades bancarias más tradicionales suelen descartar tu solicitud de dinero si has incurrido en impagos en el pasado.

Esto debido al análisis de de riesgo del perfil crediticio que les indica que no eres el candidato más adecuado para conceder un préstamo.

A raíz de esta situación, es que existen empresas especializadas en créditos con Asnef para el financiamiento a personas con mayor riesgo que se les hace muy difícil obtener dinero en las grandes bancos.

El banco con el interés más bajo no siempre ofrece el mejor precio

No mires a ciegas las listas de tipos de interés de los bancos. El prestamista que ofrece la tasa más baja no implica que te concederá a ti la mejor tasa.

Si un prestamista tiene una tasa de interés entre el 3 y el 20% y te ofrece, luego de la revisión de tu perfil, una tasa de interés del 8%, es mejor pedir a otro prestamista, que ofrezca una tasa de interés desde el 5%.

Este es solo un ejemplo, porque puede que el primero ofrezca una tasa mayor al mínimo que publican, por eso es que es importante pedir financiación al menos a tres entidades bancarias.

¿Cuál es la mejor tasa de interés para un préstamo personal?

El interés de un préstamo personal es básicamente el ‘precio’ del préstamo, es decir, lo que tendrás que pagar al banco a cambio de que te concedan financiación.

Este precio no siempre refleja el coste total de la operación, ya que las comisiones también se deben sumar.

Consejos para encontrar el mejor préstamo personal para tu situación

1. Aplica con un copropietario

El prestamista considera que es mucho más probable que puedan pagar el préstamo juntos, lo que significa que asumen un riesgo menor.

Por lo tanto, se convierte en un cliente más atractivo y se le ofrece un mejor tipo de interés para el préstamo personal.

Cuando solicita un préstamo junto con alguien, sus posibilidades de que se le conceda también aumentan significativamente.

2. Intenta salir de Asnef

Tratar de mantener un buen perfil crediticio. Cancela los créditos que no utilizas y solicita una reunificación de deuda.

3. Mejora tus ingresos

Si estás desempleado, busca alternativas para generar un ingreso fijo. Sin embargo, si ya tienes un trabajo, puede que valga la pena cambiar de empleador.

Suele ser más fácil negociar un salario cuando se contrata a un nuevo empleado que cuando hay que negociar con el empleador actual.

4. Reunifica la deuda

Para obtener la mejor tasa de interés sobre el préstamo, es bueno consolidar préstamos y créditos antiguos. El prestamista generalmente ofrece una tasa de interés más baja cuanto mayor sea la cantidad que pide prestada.

5. Elije un período de pago corto

El período de devolución de la deuda determina cuánto pagarás por mes. Cuando liquidas el préstamo durante un período de tiempo más largo, paga menos cada mes del monto total socilitado.

Elige un período de amortización lo más corto posible y liquide el préstamo lo antes posible para pagar lo menos posible por el préstamo personal.

6. Renegocia el préstamo

Averigua con tu entidad financiera si puedes obtener una tasa de interés más baja. Especialmente si crees que tiene una mejor situación financiera hoy que cuando solicitó el préstamo.

Si no puedes reducir la tasa de interés, consulta con otras compañías y comprueba si puede obtener una mejor tasa.

7. Paga el extra del préstamo cuando puedas

Siempre puedes realizar pagos adicionales o liquidar todo el préstamo anticipadamente. Si recibes dinero a lo largo de un mes, es mejor pagar el préstamo que guardarlo en una cuenta de ahorro.

Cuanto más rápido devuelvas el préstamo, mejor.

Razones por las que los españoles buscan un préstamo personal

Préstamo para financiar compras costosas

Muchos españoles solicitan préstamos personales para financiar compras que requieren liquidez. Por ejemplo, para comprar un coche, salir de vacaciones o hacer reformas.

Un préstamo personal con buenas condiciones permite devolver el dinero a lo largo del tiempo en vez de pagar todo de una vez.

Reunificación de deudas con intereses altos

Si tienes varias deudas de tarjetas de crédito u otros préstamos, puedes solicitar un préstamo personal para liquidarlas y obtener una tasa de interés más baja. Esto también facilita la gestión, ya que sólo necesita pagar a un prestamista en lugar de a varios.

Cubrir gastos inesperados

A veces pueden surgir gastos urgentes, como la reparación del automóvil o una visita al hospital, y un préstamo personal puede ayudar a cubrir estos costos.

Consejos finales

La clave del éxito está en la paciencia y la investigación exhaustiva. El mejor préstamo no es necesariamente el primero que encuentres o el que ofrezca el tipo más bajo, sino aquel que mejor se adapte a tu situación particular. Tómate el tiempo necesario para leer y entender todas las condiciones, y no dudes en pedir aclaraciones sobre cualquier punto poco claro.

Las condiciones del mercado cambian constantemente, por lo que es recomendable comparar ofertas en diferentes momentos antes de tomar una decisión final. El mejor préstamo será aquel que combine un coste total competitivo con condiciones flexibles y un proceso de contratación transparente.

Otras alternativas interesantes del mercado

La gama de ofertas de préstamos personales es altísima en España. Por ello, es que queremos ayudarte a encontrar el mejor préstamo personal que existe en el mercado.

Con el anunció del Banco Central Europeo de subir los tipos de interés, es urgente revisar los distintos préstamos personales y elegir el mejor préstamo para tus necesidades.

En Finanzas Justas hemos hecho una exhaustiva revisión de todos los tipos de préstamos personales disponibles para asegurarnos de que consigas el préstamo con la mejor tasa y condiciones.

Hoy puedes obtener el mejor préstamo personal con Lea Bank. Tienen una tasa de interés nominal desde 6,95%y ofrecen pagar el préstamo en hasta 96 meses, lo que equivale a ocho años.

Con Lea Bank puede hacer toda la solicitud online, sin papeleos ni listas de espera. De esta forma, el proceso es 100% online y puede solicitar hasta 30.000 € de forma rápida y sencilla.

Mejor préstamo personal vs tarjetas de crédito

Al buscar el mejor préstamo personal puede que te preguntes si conviene aplicar por un préstamo o por el contrario, solicitar una tarjeta de crédito.

Ambos productos tienen la misma finalidad de ayudarte a financiar lo que necesites, pero la forma de pago es distinta.

Al conseguir el mejor préstamo personal la entidad bancaria pondrá a tu disposición una cantidad de dinero que debes devolver desde el primer mes y por el tiempo estipulado previamente con el banco.

En el caso de las tarjetas de crédito, la entidad bancaria te habilitará una cantidad de dinero que podrás usar en el momento que quieras.

No es necesario gastar todo el dinero que han puesto a tu disposición y sólo pagarás la parte que has utilizado.

Si vas por una tarjeta de crédito

Si te decides por una tarjeta de crédito, es importante saber que existen principalmente tres formas de devolver el dinero ocupado.

Una de ellas es el pago a fin de mes. Esta fórmula suele estar libre de intereses y de comisiones: es decir, tiene un TIN y una TAE del 0%.

Otra se refiere al pago aplazado. Cuando la entidad y cliente acuerdan un plazo de devolución y, a partir de ahí, se calcula la cuota a pagar cada mes.

Por lo general esta forma de pago está sujeta al pago de intereses y/o comisiones.

Y la última alternativa es el pago con cuota fija o revolving. El cliente elige el monto que quiere pagar cada mes hasta dar por saldada su deuda.

Aunque suena atractivo decidir cuánto pagar mensualmente, el riesgo de esta fórmula es elegir una cuota demasiado baja, que solo cubra la devolución de intereses y no del capital prestado.

La oferta de tarjetas bancarias es muy amplia, existen de prepago, de debito y de crédito y cada una tiene distintas variables que se deben considerar para elegir la que se ajuste mejor a tus necesidades.

Top 10 de las preguntas más frecuentes de los préstamos personales

Es un producto financiero que te permite recibir una cantidad de dinero de una entidad bancaria o financiera para usar como desees. Debes devolverlo en cuotas mensuales, junto con los intereses acordados.

Un préstamo personal no requiere garantía hipotecaria y suele tener tasas de interés más altas que un préstamo hipotecario, que se utiliza para comprar una vivienda y está respaldado por la propiedad misma.

Los prestamistas evalúan tu capacidad de pago considerando tus ingresos, gastos, historial crediticio y deudas existentes. Esta evaluación determinará la cantidad y las condiciones del préstamo.

Las tasas de interés varían según el prestamista y tu perfil crediticio, pero generalmente oscilan entre el 5% y el 10% TAE. Cuanto mejor sea tu historial crediticio, mejores condiciones podrás obtener.

Los plazos suelen oscilar entre 1 y 8 años, pero pueden variar según el prestamista y tus necesidades. Escoge el plazo que te permita pagar cómodamente.

Además de los intereses, considera las comisiones de apertura, seguros asociados y posibles comisiones por cancelación anticipada. Lee detenidamente el contrato antes de firmar.

Sí, en la mayoría de los casos puedes cancelar tu crédito antes de tiempo. Sin embargo, podría haber comisiones por cancelación anticipada, así que verifica las condiciones en el contrato.

Un buen historial crediticio aumenta tus posibilidades de aprobación y te permite obtener mejores tasas de interés. Un historial negativo puede dificultar la aprobación o resultar en tasas más altas.

Sí, puedes solicitar un préstamo personal, pero es importante tener ingresos estables para aumentar tus posibilidades de aprobación.

Utiliza nuestro comparador en línea, aplica a más de dos prestamistas y prestamistas revisa las tasas de interés, plazos y costos adicionales.

Por qué confiar en nosotros

Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes. Aunque nos adherimos a la integridad editorial, el contenido de esta página puede destacar productos de nuestros socios. A continuación le explicamos cómo ganamos dinero. Obtenga más información sobre quiénes somos y nuestra promesa de guiarle a través del viaje financiero de la vida aquí.

- Más de 25 años de experiencia combinada en finanzas personales

- Economistas con estudios de postgrado

- Periodistas cualificados

- Verificación de artículos y reseñas

- Sistema de clasificación basado en datos