Reunifica deudas y préstamos hoy

¿Te encuentras en una situación en la que lidiar con múltiples deudas se ha vuelto abrumador? Reunificar deudas ofrece una solución al agrupar todas tus deudas en un solo préstamo.

Hacer esto, te permite pagar una única cuota mensual, lo que en el corto y largo plazo se vuelve más manejable y simple.

Esta opción está diseñada especialmente para personas y empresas que buscan evitar más endeudamiento y enfrentan dificultades para pagar las cuotas de sus préstamos activos.

Una alternativa interesante si estás pensando en reunificar tu deuda es hacerlo con Fintonic. Esta entidad bancaria compara, entre cientos de ofertas, el préstamo personal que se ajuste mejor a lo que necesitas.

En ocasiones, acumular múltiples préstamos (para automóvil, vivienda, tarjetas de crédito, etc.) puede resultar en una deuda demasiado grande que dificulta cubrir los gastos diarios.

Antes de que estas deudas afecten tu estabilidad financiera, considera explorar la consolidación de deudas para evaluar si puede mejorar tu situación.

Listado de bancos que puedes ayudarte a reunificar de tus deudas

| Fintonic | Desde 2,99% |

| Bankinter | Desde 4,45% |

| Lea bank | Desde 4,02% |

| Oney | Desde 6,45% |

| Santander | Desde 5,45% |

| BBVA | Desde 5,50% |

| Mrfinan | Desde 0% |

| Fidea | Desde 0% |

| Cetelem | Desde 7,43% |

| Cofidis | Desde 14% |

| actualización 22 de marzo | |

Conoce al equipo editorial de Finanzas Justas aquí.

Fija el plazo de amortización más adecuado a tu presupuesto

Cuando buscas el mejor préstamo personal, es importante revisar el plazo de amortización. Cuanto más corto sea el plazo de amortización, menor será el costo total del préstamo.

El costo mensual a pagar será mayor, pero también habrá menos pagos de intereses. En absoluto debes estresas tu presupuesto más de lo necesario, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

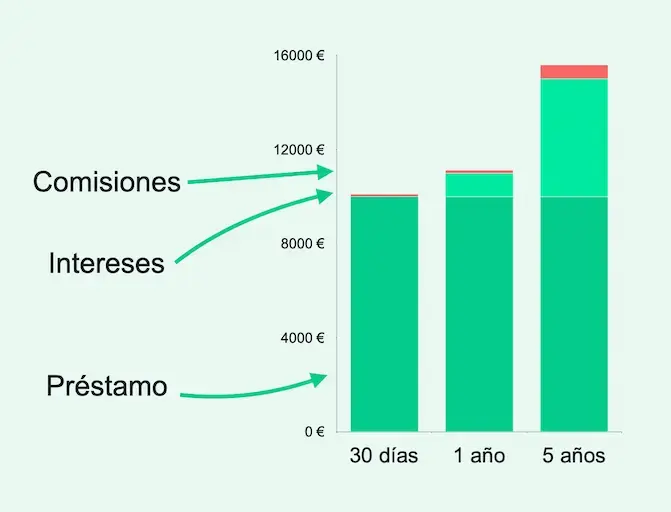

Si necesitas 10,000 € y te cobran un 10% de interés junto con una comisión de administración de 10 €, el total de tus pagos mensuales variará según el tiempo que decidas para la devolución del préstamo.

¿Qué implica la reunificación de deudas?

Reunificar las deudas es un método financiero utilizado por aquellos que tienen varias deudas con diferentes entidades.

Manejar múltiples deudas implica pagar varias cuotas de préstamos, lo cual puede ser tedioso y aumentar el riesgo de incumplimiento.

Para abordar este desafío, se puede optar por reunificar deudas, que consiste en obtener un nuevo préstamo que agrupe todas las deudas anteriores, reduciendo así la cuota mensual a pagar.

Así que es importante revisar cuánto es lo máximo que puedes pagar cada mes por el préstamo, para que este no se alargue más de lo necesario.

Aunque la consolidación de deudas puede parecer una solución simple, es importante comprender sus características, cómo contratarla y qué considerar para determinar su utilidad.

Características de la Consolidación de Deudas

- Agrupa todas las deudas anteriores en un solo préstamo.

- Aplicable para deudas de diversos tipos de préstamos: hipotecarios, automotrices, tarjetas de crédito, entre otros.

- Reduce la cuota mensual a pagar.

- Extiende el plazo del préstamo.

- El tipo de interés puede disminuir.

- Los costos totales del préstamo pueden aumentar.

- Facilita amortizaciones de deuda parciales, como otros préstamos.

Ventajas y desventajas de reunificar tu deuda

La consolidación de deudas implica un proceso largo debido a la evaluación exhaustiva de las deudas y la situación financiera del solicitante.

Aunque puede llevar tiempo, es una opción valiosa para quienes necesitan reducir sus pagos mensuales y mejorar su situación financiera a largo plazo.

Repasemos cuáles son los pro y contras y solicitar este tipo de préstamo:

- Reducción de la cuota mensual.

- Plazo de pago más largo.

- Intereses reducidos en las cuotas.

- Menor riesgo de incumplimiento.

- Aumento de intereses a largo plazo.

- Costos adicionales por gastos y comisiones.

- Riesgo de pérdida de la propiedad en caso de incumplimiento (esto dependiendo de las condiciones de cada prestamista).

Requisitos para solicitar un préstamo de reunificar deuda

- Ser mayor de edad.

- Residir en el país.

- Contar con documentación de identificación válida.

- Demostrar ingresos regulares.

- Posiblemente, no estar registrado en ASNEF.

Documentación necesaria

- Identificación oficial (DNI, NIE, Pasaporte).

- Detalles de las deudas a consolidar.

- Comprobantes de ingresos.

- Documentos bancarios que muestren movimientos y titularidad de la cuenta.

Las 10 preguntas que se hacen los españoles antes de solicitar una reunificación de sus deudas

- ¿Qué es?

Es un proceso financiero que consiste en combinar todas tus deudas existentes en un solo préstamo, lo que te permite pagar una única cuota mensual en lugar de múltiples pagos a diferentes acreedores - ¿Cuándo debería considerar reunificar mis deudas?

Si estás teniendo dificultades para pagar múltiples cuotas mensuales, si buscas simplificar tus finanzas o si deseas reducir el monto total de intereses que pagas. - ¿Qué tipos de deudas puedo reunificar?

Puedes reunificar una amplia variedad de deudas, incluyendo préstamos personales, tarjetas de crédito, préstamos para automóviles e incluso hipotecas. - ¿Cuáles son los beneficios de hacer esto?

Los beneficios incluyen la reducción de la cuota mensual, la simplificación de tus pagos, la posibilidad de obtener un tipo de interés más bajo y una mayor comodidad financiera. - ¿Hay algún riesgo asociado?

Sí, algunos riesgos incluyen un aumento en el costo total a largo plazo debido a un plazo de pago más largo, posibles costos adicionales como comisiones y la posibilidad de perder un activo si optas por una consolidación con garantía hipotecaria. - ¿Puedo reunificar deudas si estoy en ASNEF?

Sí, es posible, pero puede ser más difícil encontrar un prestamista dispuesto a ofrecer una consolidación de deudas si estás en ASNEF.

Es posible que necesites proporcionar garantías adicionales o resolver tu situación con ASNEF antes de poder consolidar tus deudas. - ¿Cuánto tiempo lleva el proceso de reunificar?

El tiempo puede variar según el prestamista y tu situación financiera específica, pero generalmente el proceso puede llevar varias semanas debido a la evaluación exhaustiva de tus deudas y tu capacidad de pago. - ¿Qué requisitos debo cumplir?

Los requisitos comunes incluyen ser mayor de edad, tener ingresos regulares demostrables, residir en España, y no estar en una situación de insolvencia. - ¿Cómo afectará la reunificación de deudas a mi historial crediticio?

Al reunificar tus deudas puede tener un impacto en tu historial crediticio, especialmente si cierras cuentas o modificas préstamos existentes.

Es importante entender cómo puede afectar tu historial crediticio antes de tomar una decisión. - ¿Puedo seguir endeudándome después de consolidar mis deudas?

No recomendamos seguir endeudándote después de consolidar tus deudas, ya que esto puede empeorar tu situación financiera.

La consolidación se trata de gestionar y pagar las deudas existentes, no de adquirir nuevas.

Es fundamental adoptar hábitos financieros responsables después de consolidar tus deudas para evitar problemas futuros.

Por qué confiar en nosotros

Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes. Aunque nos adherimos a la integridad editorial, el contenido de esta página puede destacar productos de nuestros socios. A continuación le explicamos cómo ganamos dinero. Obtenga más información sobre quiénes somos y nuestra promesa de guiarle a través del viaje financiero de la vida aquí.

- Más de 25 años de experiencia combinada en finanzas personales

- Economistas con estudios de postgrado

- Periodistas cualificados

- Verificación de artículos y reseñas

- Sistema de clasificación basado en datos