Préstamos a bajo interés: Alternativas del mercado español

Encuentra un préstamo sin intereses 👇

Los préstamos a bajo interés son productos financieros con TIN inferior al 3-4%, diseñados para clientes con buen historial crediticio o garantías sólidas. En España, también se considera un préstamo a bajo interés aquel que ofrece un tipo de interés nominal (TIN) del 0% o cercano a este valor.

Características principales de los préstamos con bajo interés

- Plazo de devolución: Plazos flexibles de amortización

- TIN: Desde 0% hasta 4% según perfil

- Requisitos: Opciones con y sin garantías

- Evaluación: Se considera el perfil del solicitante y en los casos de cliente nuevo el proceso es muy expedito.

Obtén tu préstamo con TAE cero

| CrezuÓptimo | 100 - 10.000 |

| Casheddy | 50 - 300 |

| Vivus | 50 - 300 |

| Mykredit | 100 - 600 |

| Verificada 18 de julio de 2026 | |

Cómo funcionan y claves para sacar el mejor provecho de ellos

El proceso es completamente digital y automatizado

- Solicitud online: Rellenas un formulario básico desde cualquier dispositivo

- Verificación automática: El sistema evalúa tu solicitud al instante

- Firma digital: Firmas el contrato electrónicamente

- Recepción del dinero: Transferencia inmediata a tu cuenta

La devolución se realiza mediante cargo automático en tu cuenta en la fecha acordada.

Requisitos para solicitar créditos a bajo interés

- Edad: 21-25 años mínimo

- Residencia española verificable

- Tener DNI o NIE vigente

- Cuenta bancaria española

- Ingresos regulares demostrables

- Ratio de endeudamiento < 35%

- Historial crediticio limpio

Documentación necesaria

- DNI/NIE por ambas caras

- Última nómina o justificante de ingresos

- Extracto bancario reciente

- Número de cuenta (IBAN)

Proceso de verificación:

- Verificación de identidad mediante selfie

- Comprobación de cuenta bancaria

- Validación automatizada de documentos

Prestamistas que ofrecen préstamos a bajo interés

| CrezuMejor | 100 - 10.000 |

| Casheddy | 50 - 300 |

| Vivus | 50 - 300 |

| Loaney | 30 - 600 |

| Moneyman | 100 - 300 |

| Financiar24 | 100 - 5.000 |

| Verificada 18 de julio de 2026 | |

Ventajas y desventajas de los préstamos económicos

Los préstamos a bajo interés ofrecen ahorros significativos frente a opciones tradicionales, con tasas hasta un 50% menores que el promedio del mercado.

Esta reducción en el coste financiero viene acompañada de beneficios y limitaciones específicas que debes considerar antes de solicitarlos.

Pros y contras de los préstamos sin intereses

- El coste total de financiación se reduce sustancialmente, con un TIN desde 0% hasta 4%, resultando en pagos mensuales hasta 30% más bajos que préstamos estándar.

- Los importes disponibles suelen ser mayores, llegando hasta 50.000€ para préstamos personales y 300.000€ para hipotecarios, debido al menor riesgo que representan para las entidades.

- La flexibilidad en plazos permite adaptarse a diferentes capacidades de pago, con períodos de amortización desde 12 hasta 96 meses.

- Los requisitos de aprobación son más exigentes, incluyendo un historial crediticio impecable y una ratio de endeudamiento inferior al 35% de los ingresos.

- El proceso de evaluación y aprobación puede extenderse hasta 30 días, comparado con los 7-14 días de préstamos convencionales.

- Frecuentemente se requieren garantías adicionales como avales personales o hipotecarios para acceder a las mejores condiciones.

Cuidado con las cláusulas que publicitan los bancos

Se debe revisar con extra cuidado la letra chica de estos contratos.

Si necesitas pedir un préstamo rápido a bajo interés, primero debes comprobar las condiciones, ya que suelen variar en función de para qué lo necesitas y cuánto tiempo puedes esperar para conseguirlo.

¿Y qué ocurre con los préstamos a costo 0?

El objetivo de contar con este tipo de productos es que le permite a los bancos atraer a nuevos clientes. Un aspecto no menor, es que el pago del préstamo suele ser dentro de los primero 30 días.

Con el anunció del Banco Central Europeo de subir los tipos de interés, se hace urgente revisar los distintos prestamos que hay en el mercado y elegir el mejor préstamo sin interés que puedas conseguir.

Por lo general, los préstamos sin interés están asociado a préstamos rápidos.

Es importante tener en cuenta que si consigues un préstamo sin interés, esto no implica que el cliente no tenga que pagar gastos adicionales.

La mayoría de las veces, un préstamo sin interés o gratis, tendrá asociado comisiones o gastos por prestación de servicio.

Los préstamo sin interés son una solución financiera conveniente cuando necesitas dinero rápido y que sea depositado en tu cuenta en breve.

Surgieron en la década de los 70 gracias al economista Muhammad Yunus, quien vio la oportunidad de prestar dinero para combatir la hambruna y fomentar el empleo.

Hoy en día, estos préstamos pueden ayudarte a enfrentar gastos inesperados, como reparaciones en el hogar o del coche.

Puedes obtener financiación en tan solo 15 minutos, con tasas desde el 0% TAE, y todo el proceso se realiza de manera rápida y sencilla en línea.

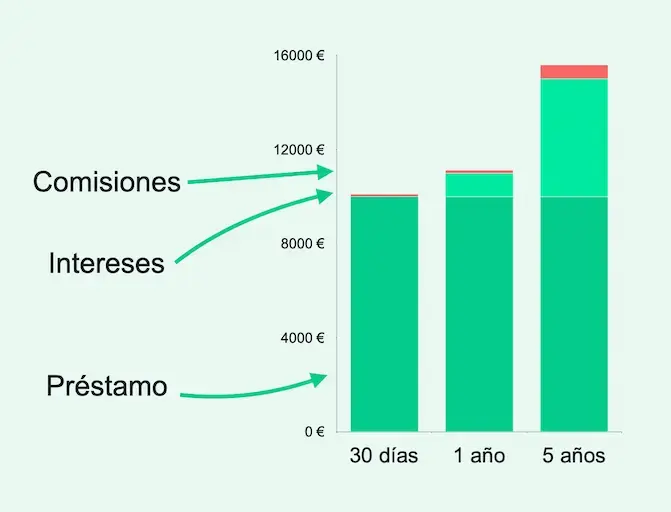

Otra manera de ver de manera sencilla qué factores definirán el costo total de tu préstamo sin intereses

Cuando buscas un préstamo a bajo costo, es importante revisar el plazo de amortización. Cuanto más corto sea el plazo de amortización, menor será el costo total del préstamo.

Es por eso que muchos bancos que ofrecen préstamos sin interés, también obligan a sus clientes a devolverlo en 30 días. Es decir, con un plazo de amortización mucho menor al que se acostumbra al contratar un préstamo rápido más tradicional.

El costo mensual a pagar será mayor, eso es correcto, pero también tendrás que pagar menos intereses, y es aquí donde tienes que equilibrar los factores.

En absoluto debes estresas tu presupuesto más de lo necesario, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

Si necesitas 10.000 €, junto con una comisión de administración de 10 €, el total de tus pagos mensuales variará según el tiempo que decidas para la devolución del préstamo.

Claves para obtener el mejor préstamo a bajo interés

A la hora de elegir un préstamo , es esencial considerar varios aspectos para tomar la decisión adecuada. Aquí te resumimos los puntos más importantes:

- Importe del préstamo: Determina cuánto dinero necesitas para cubrir tus necesidades financieras. Asegúrate de seleccionar una entidad que ofrezca la cantidad exacta que requieres, evitando solicitar más dinero de lo necesario.

- Plazo de devolución: Examina el plazo establecido en el contrato para devolver el préstamo.

Cumplir con los plazos es crucial para evitar comisiones de demora y problemas financieros adicionales.

Si necesitas una extensión, comunica con la entidad, aunque esto podría aumentar el costo total del préstamo. - Intereses del préstamo: Los intereses influyen en el costo total del préstamo.

Algunas entidades ofrecen préstamos al 0% de interés para nuevos clientes.

Es importante tener en cuenta que los préstamos subsiguientes pueden tener tasas más altas. Puedes leer más en nuestro artículo de préstamos gratis. - Comisiones: Averigua si existen comisiones adicionales, como las relacionadas con impagos u otros conceptos.

Muchas entidades no cobran comisiones, pero es importante estar al tanto de esta información. - Rapidez: La urgencia es una razón común para recurrir a préstamos rápidos.

Investiga cuánto tiempo tomará a la entidad procesar y depositar el dinero en tu cuenta. - TAE (Tasa Anual Equivalente): La TAE refleja el costo real del préstamo, incluyendo intereses y otros gastos. Es crucial comprender esta cifra para evaluar el costo total de tu préstamo.

En resumen, al elegir el mejor préstamo sin interés, debes entender los costos, plazos y condiciones, conocer la TAE para evaluar el costo real y comparar las ofertas de diferentes entidades.

Además, es fundamental gestionar y programar tus pagos para evitar vencimientos y problemas adicionales.

Qué tipos de préstamo a bajo existen

Los préstamos a bajo interés se dividen en cuatro categorías principales, cada una con condiciones y requisitos específicos según su finalidad. Y se asocian en gran parte a los préstamos rápidos.

Préstamos personales sin interés

El tipo de interés nominal (TIN) oscila entre 0% y 2%, con importes hasta 30.000€. Requieren excelente historial crediticio y suelen limitarse a 24-36 meses de plazo. Las entidades financieras ofrecen los préstamos sin interés principalmente a clientes preferentes con nómina domiciliada.

Préstamos hipotecarios de bajo interés

Ofrecen TIN desde 1,5% + Euribor, con financiación hasta el 80% del valor del inmueble. La garantía hipotecaria permite acceder a mejores condiciones y plazos más extensos, habitualmente entre 15 y 30 años. El coste total incluye tasación, notaría y registro.

Préstamos para emprendedores

Diseñados específicamente para nuevos negocios, con TIN desde 2,5% y financiación hasta 100.000€. Cuentan con el respaldo de instituciones como el ICO, reduciendo el riesgo para las entidades financieras. El plazo máximo suele ser de 7 años, incluyendo 12 meses de carencia.

Préstamos estudiantiles subvencionados

Destinados a financiar estudios superiores, con TIN desde 1% y hasta 50.000€ de financiación. Permiten comenzar a pagar una vez finalizados los estudios y ofrecen plazos extendidos de hasta 10 años. Las universidades participantes actúan como avalistas parciales.

¿Dónde conseguir el mejor préstamo a bajo interés?

1. Bancos tradicionales

Si eres cliente de un banco convencional, puedes pedir un préstamo rápido a través de su página web o acudir a una de sus oficinas.

En algunos casos, ya no es necesario abrir una cuenta o domiciliar la nómina.

2. Entidades financieras online

Hay una amplia variedad de empresas que ofrecen préstamos rápidos en línea. Aquí, todo se hace por Internet, sin necesidad de visitar una sucursal.

Además, no suelen requerir domiciliar ingresos ni cambiar de banco.

3. Tiendas y grandes almacenes

En algunos comercios, puedes financiar tus compras con préstamos rápidos a través de tarjeta de crédito o en colaboración con una entidad de crédito.

En resumen, conseguir préstamos sin intereses en España es posible en diversos lugares, desde bancos tradicionales hasta entidades financieras en línea y tiendas.

La clave está en comparar y elegir la opción que mejor se adapte a tus necesidades financieras y personales.

10 preguntas más frecuentes que tienen los españoles al solicitar un préstamo a bajo interés

Por qué confiar en nosotros

Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes. Aunque nos adherimos a la integridad editorial, el contenido de esta página puede destacar productos de nuestros socios. A continuación le explicamos cómo ganamos dinero. Obtenga más información sobre quiénes somos y nuestra promesa de guiarle a través del viaje financiero de la vida aquí.

- Más de 25 años de experiencia combinada en finanzas personales

- Economistas con estudios de postgrado

- Periodistas cualificados

- Verificación de artículos y reseñas

- Sistema de clasificación basado en datos