Microcréditos rápidos

Te ayudamos a encontrar un microcrédito rápido 👇

Los microcréditos rápidos son préstamos entre 300€ y 1.000€ que se aprueban en 15 minutos, diseñados para necesidades financieras urgentes. Se solicitan completamente online a través de financieras privadas, requiriendo solo DNI, comprobante de ingresos y cuenta bancaria.

Aunque no incluyen comisiones adicionales, las tasas de interés de los minicréditos son más elevadas que los préstamos tradicionales, compensando la rapidez y flexibilidad del servicio. Los plazos de devolución son cortos, típicamente entre 30 y 60 días, priorizando la devolución rápida del capital.

Actualmente muchos españoles necesitan pedir un microcrédito rápidamente y, preferiblemente, con el pago el mismo día. Hemos realizado una revisión exhaustiva de todos los prestamistas y te ayudaremos a encontrar la mejor opción.

Los mejores microcréditos rápidos 2026

- Dineti - Consigue tu dinero rápido en 8 minutos

- Crezu - Te ayudarán a encontrar el mejor microcrédito rápido online para ti

- Casheddy - Préstamos rápidos desde un 0% de interés

- Mykredit - Recibe tu dinero online hasta 600€ en 10 minutos

- Presta Pufffin - Disponibles para otorgar crédito en línea 24 horas y todo el año

- Vivus - Mayor antigüedad en el mercado español para microcréditos

Tabla comparativa de los mejores microcréditos rápidos sin interés del mercado

Ejemplos del coste total del primer préstamo sin intereses y tiempos de pago.

| Dineti | 8 minutos |

| Crezu | 15 minutos |

| Casheddy | 15 minutos |

| Cashrush | 1 hora |

| Presta Puffin | 10 minutos |

| Vivus | 15 minutos |

| Verificada 10 de agosto de 2026 | |

Qué son los microcréditos rápidos

Los microcréditos rápidos son préstamos de pequeña cuantía (entre 50€ y 1000€) que se conceden en menos de 24 horas a través de plataformas digitales. Destacan por su proceso de solicitud simplificado y la mínima documentación requerida.

Características principales que los definen

El elemento diferenciador de estos productos financieros es su inmediatez y simplicidad. La aprobación se realiza en minutos y el dinero se recibe en la cuenta bancaria en menos de 24 horas. No requieren avales ni garantías, y el proceso es completamente online.

La siguiente tabla muestra las características básicas de los microcréditos rápidos en España

| Característica | Detalle |

|---|---|

| Importe mínimo | 50€ |

| Importe máximo inicial | 300€ - 1000€ |

| Plazo de devolución | 7 - 30 días |

| Tiempo de aprobación | 15-20 minutos |

| TAE medio | Superior al 20% |

| Forma de solicitud | 100% online |

Cómo funcionan los microcréditos rápidos en el mercado español

La obtención de un microcrédito rápido sigue un proceso simplificado diseñado para maximizar la velocidad y eficiencia.

El proceso de solicitud en seis pasos

- Registro inicial: Introduce tus datos personales básicos en la plataforma elegida

- Selección del importe: Elige la cantidad necesaria y el plazo de devolución

- Verificación de identidad: Proporciona una copia de tu DNI o NIE

- Confirmación bancaria: Facilita los datos de tu cuenta bancaria

- Firma digital: Acepta las condiciones mediante firma electrónica

- Recepción del dinero: El importe se transfiere a tu cuenta

La simplicidad de este proceso permite completar la solicitud en aproximadamente 10 minutos.

Requisitos básicos y documentación

Los requisitos para solicitar un microcrédito son menos exigentes que los de la banca tradicional.

- Mayoría de edad (18 años cumplidos)

- DNI o NIE en vigor

- Cuenta bancaria a tu nombre

- Teléfono móvil y email

- Ingresos regulares demostrables

No se requiere presentar nóminas ni avales en la mayoría de los casos, aunque algunas entidades pueden solicitarlos para importes mayores.

Para quién son los microcréditos rápidos

Los microcréditos rápidos están diseñados principalmente para personas que necesitan liquidez inmediata para gastos imprevistos o urgentes.

Perfil del solicitante ideal para los bancos y para facilitar la obtención de dinero rápido

- Personas entre 25 y 45 años

- Con ingresos regulares

- Familiarizados con la tecnología

- Necesitan resolver una urgencia económica

- Pueden devolver el préstamo en el corto plazo

Situaciones de uso más comunes

- Reparaciones urgentes (coche, electrodomésticos)

- Gastos médicos imprevistos

- Facturas inesperadas

- Oportunidades de compra con descuento

- Cubrir desfases temporales entre ingresos

Es fundamental entender que estos productos están pensados para situaciones puntuales y no como solución financiera a largo plazo.

Limitaciones y restricciones importantes a considerar antes de solicitar un microcrédito rápido

- El primer préstamo suele tener un límite más bajo

- No son aptos para consolidar deudas

- No se recomiendan para gastos recurrentes

- Pueden ser rechazados si hay otros préstamos activos

- No son adecuados para inversiones a largo plazo

Solicita 300 € o más y recibe el dinero en 15 minutos

Revisa cuál de estos prestamistas ofrece las mejores condiciones y postula a lo que te interesen. Recuerda que en durante la postulación los bancos revisarán tu perfil crediticio y verán si eres sujeto de crédito.

| DinetiMejor | 1 EUR |

| Mykredit | 2 500 EUR |

| CrezuPopular | 10 000 EUR |

| Casheddy | 1 500 EUR |

| Pezetita | 10 000 EUR |

| Moneyman | 1,60 EUR |

| Verificada 10 de agosto de 2026 | |

Ventajas y desventajas de los microcréditos rápidos

Los microcréditos rápidos presentan características únicas que pueden resultar beneficiosas o perjudiciales según la situación personal de cada solicitante.

Principales beneficios

La inmediatez y simplicidad distinguen a los microcréditos de otras opciones de financiación. Los usuarios valoran especialmente:

El tiempo de respuesta es prácticamente inmediato, con aprobación en menos de 20 minutos y el dinero disponible en la cuenta bancaria en menos de 24 horas. Este proceso, que tradicionalmente podía llevar semanas, ahora se resuelve en minutos.

La documentación requerida es mínima

- DNI o NIE

- Cuenta bancaria personal

- Número de teléfono móvil

- Correo electrónico

No se necesitan avales ni garantías adicionales para importes estándar, lo que facilita el acceso a personas sin propiedades o activos significativos.

Riesgos y consideraciones fundamentales

Los microcréditos rápidos conllevan riesgos específicos que es necesario evaluar cuidadosamente:

| Riesgo | Impacto | Cómo evitarlo |

|---|---|---|

| Sobreendeudamiento | Alto | Solicitar solo lo necesario y planificar la devolución |

| Efecto bola de nieve | Muy Alto | Evitar pedir nuevos créditos para pagar los anteriores |

| Deterioro crediticio | Medio | Cumplir puntualmente con los pagos |

| Costes por impago | Alto | Contactar con el prestamista ante dificultades |

Servicio de comparación de microcréditos

Los microcréditos rápidos son la solución para quienes buscan soluciones financieras en pocos minutos y con buenas tasas y condiciones.

Existe una amplia oferta de minicréditos rápidos, por eso muchas veces la mejor opción es apoyarse en una herramienta de comparación. Crezu es un servicio completamente gratuito que te ayuda a encontrar el mejor préstamo personal ajustado a tus necesidades.

Alternativa interesante para solicitar hasta 600€

Después de un análisis minucioso de las variables del mercado financiero, hemos identificado que una alternativa de gran calidad para quienes buscan minicrédito es MyKredit.

Con ellos tendrás en dinero en tu cuenta en 30 minutos y puedes solicitar hasta 600 €. Con MyKredit puedes acceder a hasta 2.500 € en préstamos posteriores.

De ser aceptada la petición de minicrédito rápido, el dinero estará en tu cuenta en menos de 30 minutos y puedes devolverlo en un plazo de hasta cuatro meses, incluso si solicitas 100 €.

La posibilidad de acceder a un minicrédito rápido se presenta como una opción destacada en el panorama financiero actual.

Esta modalidad permite a los solicitantes obtener capital rápido, en su mayoría a través de plataformas en línea, con la particularidad de que los fondos pueden ser depositados en la cuenta del beneficiario en el mismo día de la solicitud.

Es relevante destacar que algunas entidades financieras se distinguen por su eficiencia, logrando procesar las solicitudes en tan solo 15 minutos y otorgando la aprobación junto con el depósito en menos de 24 horas.

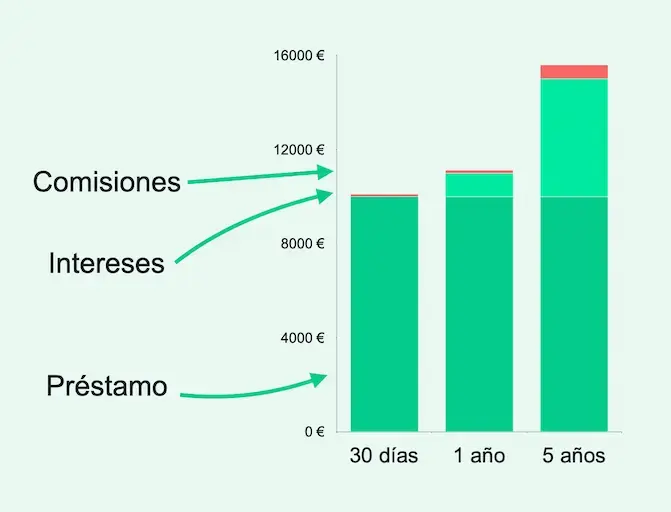

Estructura de costes de los microcréditos rápidos

Los costes principales de un microcrédito incluyen el interés nominal, que oscila entre el 20% y el 30% sobre el capital solicitado. A esto se suma una comisión de apertura que puede alcanzar hasta el 3% del importe total del préstamo, junto con costes de gestión que varían según la entidad prestamista.

Además de estos costes básicos, existen costes adicionales potenciales que solo se aplican en situaciones específicas. En caso de retraso en los pagos, los intereses de demora pueden llegar a duplicar el tipo nominal inicialmente establecido.

Las comisiones por impago suelen situarse entre los 20€ y 50€ por cada cuota no atendida. Por último, los gastos de reclamación son variables y dependen de las políticas específicas de cada prestamista, pudiendo incluir gastos de comunicación, gestión de incidencias y procesos de recobro.

Es fundamental tener en cuenta que estos costes se acumulan y pueden incrementar significativamente la cantidad a devolver.

Por ello, antes de contratar un microcrédito, conviene calcular el coste total incluyendo todos los gastos posibles y asegurarse de poder hacer frente a los pagos en los plazos establecidos.

Factores que definen el costo de tu micropréstamo

Cuando buscas un microcrédito, es importante ver cuánto tiempo te dan para pagarlo. Si tienes menos tiempo para pagarlo, el préstamo total será más barato.

Algunos bancos que ofrecen micropréstamos te piden que lo devuelvas en 30 días, que es menos tiempo de lo normal para un préstamo rápido.

El pago mensual será más alto, pero pagarás menos dinero en intereses. Tienes que encontrar el equilibrio adecuado.

No debes estresar tu presupuesto, pero sí debes revisar en qué período de tiempo puedes devolver el préstamo personal online.

Por ejemplo, si necesitas 10.000 € y tienes que pagar una comisión de 10 €, el total que pagarás cada mes dependerá de cuánto tiempo decidas para devolver el préstamo.

Cuándo conviene un microcrédito rápido

- Necesitas el dinero de forma inmediata

- El importe es pequeño (menos de 1.000€)

- Puedes devolverlo en el corto plazo

- No tienes acceso a otras formas de financiación más económicas

No es recomendable cuando:

- Necesitas financiar una compra grande

- No tienes clara la forma de devolución

- Existen alternativas más económicas disponibles

- Ya tienes otros préstamos activos

Los microcréditos rápidos son una herramienta financiera que puede resultar útil en situaciones específicas, pero requieren una gestión responsable y una comprensión clara de los compromisos que implican. La clave está en evaluar cuidadosamente la necesidad real y la capacidad de devolución antes de solicitarlos.

Tipos de microcréditos rápidos online

Si buscas entender los diferentes tipos de microcréditos disponibles en el mercado español, aquí encontrarás las principales modalidades que se adaptan a distintas necesidades y perfiles en 2026.

Microcréditos sin intereses

La opción más económica para nuevos usuarios son los micropréstamos sin intereses, que ofrecen hasta 300€ sin coste en la primera solicitud.

Esta modalidad permite obtener financiación inmediata con devolución a 30 días, sin pagar intereses ni comisiones. La aprobación suele realizarse en 15 minutos, aunque requiere cumplir requisitos como tener nómina y no estar en listados de morosos.

Microcréditos con ASNEF

Para personas en listados de morosos, los micropréstamos con ASNEF permiten acceder a financiación rápida evaluando principalmente la capacidad actual de pago, no el historial crediticio.

Ofrecen hasta 1000€ con respuesta en 2-24 horas, siendo una solución para quienes necesitan liquidez inmediata pese a incidencias crediticias previas.

De hecho, es más común encontrar prestamistas que ofrecen pequeños montos a personas que estén la lista de morosos, que entidades que se arriesguen a desembolsar grandes sumas de dinero.

Por lo general son empresas que no se detienen en revisar a fondo el historial crediticio y/o que requieren de aval para asegurarse que existirá un pago del préstamo, pese a que estás registrado en una lista de morosos, como ASNEF.

Microcréditos sin rechazos

La alternativa con mayor tasa de aprobación son los micropréstamos sin rechazos, que superan el 90% de aceptación.

Diseñados para perfiles que buscan máxima accesibilidad, ofrecen importes entre 100€ y 300€. Si bien tienen un TAE más elevado (25-30%), compensan con requisitos mínimos y respuesta en 15-30 minutos, priorizando la rapidez y accesibilidad sobre el coste.

20 prestamistas que pagan rapidamente el microcrédito

Enumeramos 20 prestamistas que ofrecen pagos rápidos, en menos de 24 horas. Comprueba siempre el tipo de interés efectivo. Es el interés que realmente pagarás y que incluye todos los costes del préstamo.

| DinetiMejor | 1 EUR |

| Mykredit | 2 500 EUR |

| CrezuPopular | 10 000 EUR |

| Casheddy | 1 500 EUR |

| Vivus | 600 EUR |

| Fidea | 30 000 EUR |

| Verificada 10 de agosto de 2026 | |

Aspectos importantes a considerar antes de firmar un contrato por un microcrédito rápido

Tasas de Interés y TAE

El coste real de un microcrédito rápido es significativamente superior al de otros productos financieros. Los tipos de interés se estructuran de la siguiente manera:

La TAE (Tasa Anual Equivalente) puede superar el 1000% debido al corto plazo de devolución. Por ejemplo, un préstamo de 300€ a devolver en 30 días:

| Concepto | Importe |

|---|---|

| Capital solicitado | 300€ |

| Interés nominal | 60€ |

| Comisión apertura | 20€ |

| Coste total | 380€ |

| TAE equivalente | 1200% |

Plazos de devolución disponibles

En el mercado español encontramos opciones que van desde préstamos a muy corto plazo de 7 días, ideales para situaciones de extrema urgencia, hasta financiaciones a 15 o 30 días, que son las más comunes y permiten una mayor flexibilidad en la devolución.

Para casos excepcionales, muchas entidades ofrecen la posibilidad de extender el plazo hasta 45 días, aunque esto requiere una aprobación específica y suele conllevar costes adicionales.

La elección del plazo debe basarse en una evaluación realista de la capacidad de pago, considerando que los plazos más cortos, si bien implican un menor coste total, exigen cuotas más elevadas.

La elección del plazo afecta directamente al coste

| Plazo | Ventajas | Desventajas |

|---|---|---|

| 7 días | Menor coste total | Mayor cuota |

| 30 días | Cuota más baja | Mayor coste total |

| 45 días | Más tiempo para pagar | Costes adicionales |

Consecuencias del impago de un microcrédito

El incumplimiento en el pago de un microcrédito puede desencadenar una serie de consecuencias graves, como la aplicación de intereses sobre el capital adeudado y la inclusión en ASNEF.

- Aplicación de intereses de demora (hasta el 2% diario)

- Comisiones por reclamación de impago

- Inclusión en ficheros de morosos (ASNEF)

- Contacto de empresas de recobro

Proceso habitual tras el impago

La gestión de impagos en microcréditos rápidos sigue un protocolo establecido que se intensifica gradualmente con el tiempo. Las entidades prestamistas implementan un proceso sistemático que comienza con recordatorios amistosos y puede escalar hasta acciones legales, siguiendo generalmente esta cronología:

Día 1-5: Notificaciones y recordatorios

- Mensajes SMS

- Correos electrónicos

- Llamadas telefónicas

Día 6-15: Acciones de recobro

- Comunicaciones certificadas

- Propuestas de regularización

- Últimos avisos

Después de 30 días:

- Inclusión en registros de morosidad

- Posible venta de la deuda

- Acciones legales en casos significativos

Renovaciones y extensiones de plazo de un microcrédito rápido

Los microcréditos rápidos ofrecen flexibilidad en sus plazos a través de diferentes modalidades de extensión, cada una adaptada a distintas necesidades y situaciones financieras.

Renovación estándar: La opción más común

La renovación estándar representa la forma más sencilla de extender el plazo de tu microcrédito. En este caso, realizas el pago de los intereses que se han acumulado hasta el momento y mantienes el capital pendiente, pero obtienes un nuevo plazo para la devolución. Esta opción resulta útil cuando necesitas más tiempo pero puedes hacer frente a los intereses actuales.

Extensión parcial: Un equilibrio flexible

Para quienes pueden realizar un pago parcial, la extensión parcial ofrece un término medio. Abonas una parte del capital, lo que reduce tu deuda pendiente, y se renuevan los intereses sobre el capital restante. El plazo se amplía para facilitar la devolución del importe pendiente.

Refinanciación completa: Reestructuración total

La refinanciación completa implica una reorganización integral del préstamo. Se establece un nuevo calendario de pagos con condiciones modificadas y, en algunos casos, existe la posibilidad de incluir capital adicional. Esta opción proporciona la mayor flexibilidad, pero también suele implicar mayores costes.

| Tipo de extensión | Ventajas | Consideraciones |

|---|---|---|

| Renovación Estándar | Simple y rápida | Solo pospone el capital |

| Extensión Parcial | Reduce la deuda | Requiere pago parcial |

| Refinanciación | Mayor flexibilidad | Costes más elevados |

Cuándo solicitar una extensión

Es una opción viable cuando anticipas dificultades temporales de pago pero puedes asumir el coste adicional que implica. Sin embargo, no es recomendable si ya enfrentas problemas económicos serios o si el coste adicional resultaría excesivo para tu presupuesto.

Costes asociados a las extensiones

Toda extensión conlleva costes adicionales que varían según la entidad prestamista. La comisión de renovación suele oscilar entre el 10% y el 20% del capital. Además, se aplican nuevos intereses por el plazo adicional concedido y pueden existir gastos de gestión complementarios

Por ello, antes de solicitar cualquier tipo de extensión, es crucial calcular el coste total y evaluar si realmente representa la mejor solución para tu situación particular.

Comparativa con otras opciones de financiación

Esta tabla comparativa ayuda a entender cuándo puede ser más conveniente cada opción:

| Aspecto | Microcrédito Rápido | Tarjeta de Crédito | Préstamo Personal | Adelanto de Nómina |

|---|---|---|---|---|

| Importe máximo | 1.000€ | 3.000€ - 6.000€ | >3.000€ | 1-3 nóminas |

| Tiempo de aprobación | 15-20 minutos | 1-2 días | 1-2 semanas | 24-48 horas |

| TAE medio | >20% | 15-25% | 7-12% | 5-10% |

| Plazo devolución | 7-30 días | Revolving | 1-5 años | 1-3 meses |

| Requisitos | Mínimos | Medios | Altos | Contrato laboral |

Conoce al equipo editorial de Finanzas Justas aquí.

Marco legal actual en España

Los microcréditos rápidos operan bajo un marco regulatorio específico que protege al consumidor. La regulación principal incluye:

La Ley 16/2011 de contratos de crédito al consumo establece los derechos básicos de los usuarios para préstamos superiores a 200€. Para importes menores, aplican las normas generales de protección al consumidor.

El Banco de España supervisa indirectamente estas operaciones, aunque las empresas que los ofrecen no son entidades bancarias tradicionales.

Microcréditos vs préstamos tradicionales

La principal diferencia radica en la agilidad y los requisitos. Un préstamo bancario tradicional puede tardar semanas en aprobarse, mientras que un microcrédito se resuelve en minutos.

| Aspecto | Microcrédito rápido | Préstamo tradicional |

|---|---|---|

| Tiempo de aprobación | 15-20 minutos | 1-2 semanas |

| Documentación | Mínima | Extensa |

| Garantías | No requiere | Habitualmente sí |

| Importes | Hasta 1000€ | Desde 3000€ |

| Plazo | Días o semanas | Meses o años |

| Tipo de interés | Más elevado | Más bajo |

Encuentran el mejor minicrédito rápido entre todos los prestamistas

Para saber qué entidad bancaria puede ofrecer el mejor préstamo rápido, es bueno utilizar un servicio de comparación.

Crezu es un servicio completamente gratuito que te ayuda a encontrar el mejor préstamo personal ajustado a tus necesidades.

Cuando pruebes su servicio te darás cuenta que, a través de solo una aplicación, Crezu puede buscar préstamos rápidos entre varias entidades bancarias.

Puedes realizar tu solicitud en tan solo unos minutos y sin papeleos, 100% online. Crezu revisará la informacióny calculará tu capacidad financiera en menos de 15 minutos. De esta manera encontrarán el préstamo que mejor calce con lo que estés buscando.

El servicio es completamente gratuito y no estás comprometido a nada cuando realizas una solicitud. Crezu negociará en tu nombre con las entidades más revelantes del mercado para conseguirte el mejor crédito instantáneo.

Las diferentes entidades con las que trabajan ofrecen periodos de devolución del préstamo que van desde los 15 días hasta los 60 días.

Recomendamos conseguir financiación 100% adaptada a tu plan de pago.

Con Crezu puedes solicitar desde 100 € hasta 10.000 € con una TAE mínima de 0% y máxima de 36%.

Por ejemplo, para un préstamo de 300 € para devolución en 67 días, los costos serán de 0 €, el importe total a devolver será de 300 € con una TAE de 0%.

No debes olvidar que el coste total de tu crédito siempre dependerá, independiente de si es un crédito rápido, de la calificación que recibas sobre tu capacidad financiera.

Minicréditos, microcréditos, minipréstamos, micropréstamo ¿Cuál necesito?

En la búsqueda de soluciones financieras ágiles y efectivas, es común encontrar términos como minicréditos, microcréditos, minipréstamos y micropréstamos. Pero, ¿son realmente diferentes o se refieren a lo mismo?

Estas palabras se utilizan para describir una misma categoría de préstamos.

Ya sea que los llames minicréditos o microcréditos, ambos se refieren a una opción de financiamiento rápida y conveniente que te permite obtener dinero en efectivo de manera sencilla.

Estos préstamos son ideales para resolver imprevistos de último momento, como reparaciones inesperadas en el hogar, facturas extras al final del mes o gastos urgentes que requieren atención inmediata.

También son una herramienta valiosa para anticipar pagos, como reservas de vuelos o alojamiento, lo que puede generar importantes ahorros si te encuentras con una oferta pero no con disponibilidad de efectivo.

En resumen, es igual si los llamas minicréditos o microcréditos, ambos términos hacen referencia a una solución financiera rápida para afrontar situaciones imprevistas o aprovechar oportunidades de ahorro.

Lo importante es elegir la opción que mejor se adapte a tus necesidades y circunstancias.

Cuándo es inteligente pedir un minicrédito rápido

Generalmente cuando se solicita un microcrédito es por una necesidad de dinero puntual. Causada por algún imprevisto que pueda generar un estrés en la economía familiar.

También puede ser conveniente solicitar un minipréstamo para utilizar este dinero y bonificarlo a la reserva con antelación de hoteles, vuelos, celebraciones de boda o viajes, ya que al disponer de este dinero de forma rápida, puedes aprovechas las ofertas existentes que significarán un gran ahorro.

En definitiva, cualquier momento en que necesites dinero de forma inmediata, es bueno para contratar un microcrédito, solo tendrás que calcular la cantidad de dinero que necesitas y tener la certeza de que podrás devolverlo en el corto plazo.

En el caso de no poder devolverlo en la fecha indicada, hay compañías que permiten extender el plazo, pero ojo, haciendo esto podrías encarecer el préstamo.

Tres sencillos pasos para pedir dinero prestado rápidamente

1. Cuenta bancaria en uno de los "grandes bancos"

Para poder realizar retiros y depositar el dinero en su cuenta rápidamente, debe tener una cuenta bancaria en un banco al que esté conectado el prestamista.

La mayoría de las veces, los prestamistas están vinculados a uno o más de los grandes bancos.

2. Aplicar con una identificación válida

La mayoría de los bancos donde puedes pedir dinero prestado rápidamente, lo solicitas a través de una identificación válida.

Por lo general, también es posible presentar la solicitud con un formulario impreso. Pero para poder pedir prestado con un desembolso rápido el mismo día, se requiere una firma digital.

3. Solicite durante el horario de apertura del prestamista

Para pedir un microcrédito rápido, debes presentar la solicitud durante el horario de atención habitual del prestamista.

Los prestamistas con el horario de atención más amplio por las tardes están abiertos hasta las 21:00 horas. Pero algunos prestamistas también abren los fines de semana. Aunque normalmente están abiertos hasta las 18.00 horas como máximo.

Hay muchos casos de clientes que tienen urgencias económicas que tienen problemas en obtener aprobación para un préstamo por estar en el registro de morosos.

Este es un dilema habitual y que se hace cada vez más recurrente debido a la inflación que actualmente golpea a España y el resto del mundo.

Existen opciones de minicréditos para quienes están en el registro de Asnef. Puedes acceder a buenas condiciones de pago y con tasas no extremadamente elevadas, porque la idea al fin y al cabo es que esta solución no estrese tus finanzas personales.

Preguntas frecuentes: sobre cómo pedir un microcrédito rápido

Los importes disponibles van desde 50€ hasta 1.000€ para primeros préstamos. Para clientes habituales con buen historial, algunas entidades amplían el límite hasta 5.000€.

La transferencia se realiza en 15-20 minutos tras la aprobación en días laborables. Primera verificación puede extenderse hasta 24 horas para nuevos clientes.

El TAE puede superar el 1.000% anual. En términos prácticos, por cada 300€ prestados a 30 días, el coste en intereses es aproximadamente 60€, más una posible comisión de apertura del 3%.

Solo se requiere DNI o NIE en vigor, cuenta bancaria personal y comprobante de ingresos regulares. El proceso es 100% online sin papeleos adicionales.

El plazo estándar es de 30 días. Existen opciones desde 7 hasta 45 días, con posibilidad de extensiones hasta 60 días previo acuerdo y pago de intereses adicionales.

Algunas entidades aceptan clientes en ASNEF para pequeños importes, pero la mayoría requiere no estar en listados de morosos. Es importante declarar esta situación en la solicitud.

Se aplican intereses de demora (hasta 2% diario), más la inclusión en ASNEF. La recomendación es contactar inmediatamente con el prestamista para negociar una solución o plan de pagos.

La cancelación anticipada es posible y suele estar libre de penalizaciones. Los intereses se recalculan hasta la fecha de cancelación, ahorrando en el coste total.

Por qué confiar en nosotros

Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes. Aunque nos adherimos a la integridad editorial, el contenido de esta página puede destacar productos de nuestros socios. A continuación le explicamos cómo ganamos dinero. Obtenga más información sobre quiénes somos y nuestra promesa de guiarle a través del viaje financiero de la vida aquí.

- Más de 25 años de experiencia combinada en finanzas personales

- Economistas con estudios de postgrado

- Periodistas cualificados

- Verificación de artículos y reseñas

- Sistema de clasificación basado en datos